Provavelmente estás a comparar mal o teu crédito habitação!

Se estás a comparar crédito habitação apenas pela prestação mensal, há uma grande probabilidade de estares a tomar a decisão errada.

Olá a todos os amadores financeiros por ai. Sejam bem-vindos a mais um artigo!

Vou começar com algumas perguntas desconfortáveis.

Quando escolheste o teu crédito habitação:

Comparaste quantos bancos?

Apenas dois?

Falaste com algum intermediário de crédito?

Ou aceitaste a proposta do banco onde já tinhas conta?

E a pergunta mais importante:

👉 Tens a certeza que comparaste mesmo… ou apenas escolheste a prestação contratada mais baixa?

O erro mais comum no crédito habitação

A maioria das pessoas toma a maior decisão financeira da sua vida com base num único número:

👉 A prestação mensal total, sem necessariamente ver todo o detalhe desse valor. É totalmente normal, todos queremos saber quanto sai da conta todos os meses. O problema é que a prestação mensal raramente conta a história completa.

Duas propostas podem ter:

a mesma prestação mensal total

spreads diferentes

seguros diferentes

custos totais separados por milhares de euros ao longo do tempo

E é aqui que começa o erro, não estamos a comparar os créditos de igual para igual.

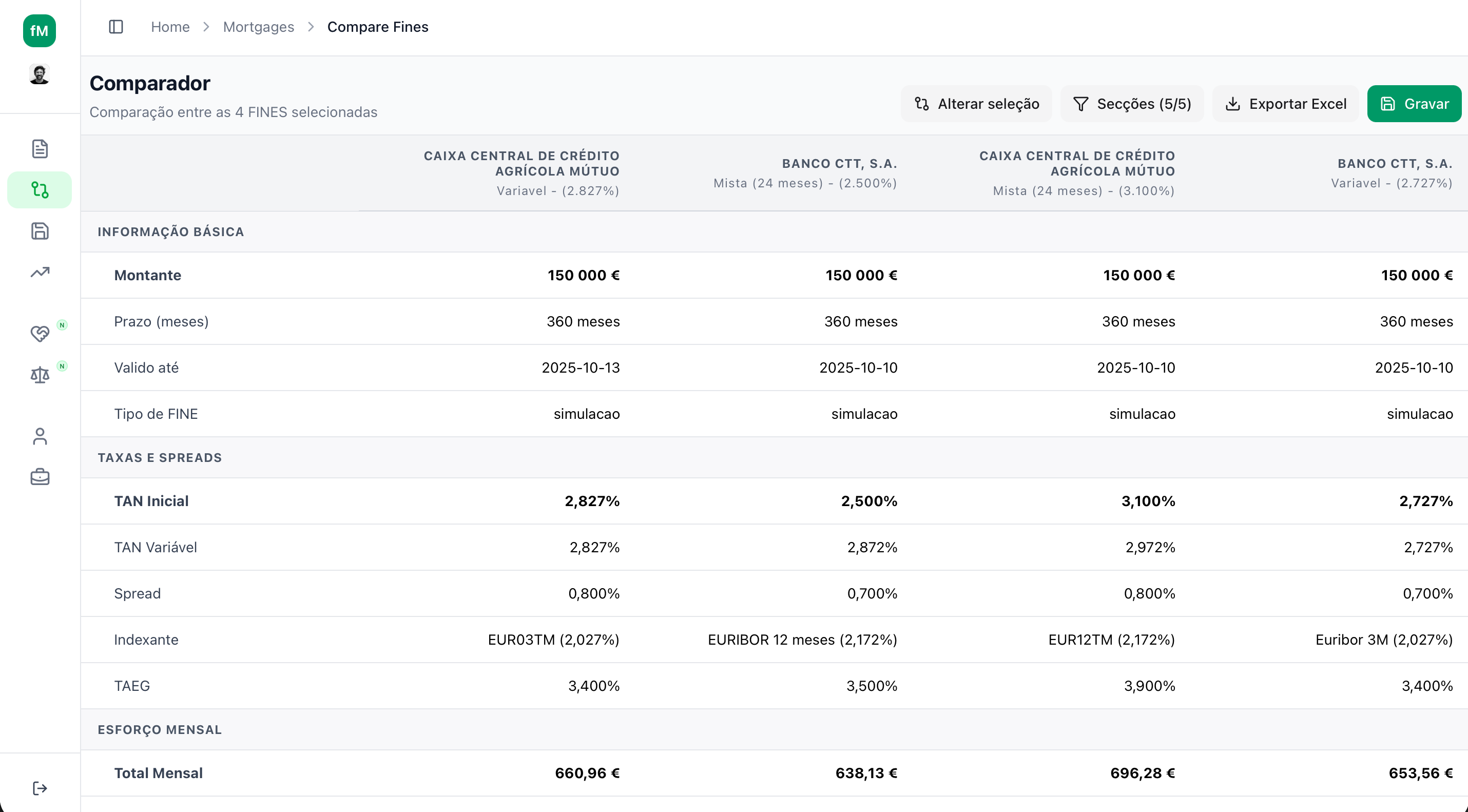

O melhor é mesmo ver o exemplo seguinte, onde temos duas propostas de bancos diferentes com o mesmo valor total mensal que representam condições comerciais totalmente distintas:

Olhando só para a prestação base (crédito), o Banco A parece melhor, com uma taxa mais baixa. No entanto, quando se juntam os seguros caros e a conta pacote obrigatória, o esforço total torna-se igual ao do Banco B, que tinha uma taxa de juro bem pior.

Isto mostra que o crédito habitação deve ser analisado como um conjunto de custos mensais e não apenas pela prestação. Um crédito pode ter uma taxa competitiva, mas se os produtos associados forem caros, o esforço total acaba por ser o mesmo — ou até pior a longo prazo, uma vez que o seguro de vida vai variar ao longo da maturidade do empréstimo.

Por esta razão é importante fazer uma comparação detalhada e lado a lado.

A verdade incómoda: comparar dá trabalho (ou dava)

Quem já tentou comparar propostas de crédito sabe o que acontece:

PDFs diferentes

nomes diferentes para as mesmas coisas

seguros escondidos em páginas distintas

custos espalhados pelo documento

Resultado? Muita gente desiste e decide com base em:

confiança no gestor de conta

recomendação de amigos

ou simplesmente cansaço

Mas hoje já não há desculpa para comparar mal e com a ajuda de uma ferramenta como a fineMind.app1 tudo fica mais simples.

Mas antes disso deves pedir algumas propostas

Primeiro passo: pedir várias propostas

Idealmente:

pede propostas a vários bancos

usa simuladores online (cada vez mais disponíveis)

ou fala com um intermediário de crédito

Os intermediários existem exatamente para isto: negociar condições e colocar propostas lado a lado. Mesmo que acabes por escolher o teu banco atual, precisas de contexto, precisas de saber o impacto de diferentes propostas na tua realidade financeira.

Segundo passo: faz o upload da FINE

Para isso deves começar por:

Fazer o Sign Up (START)

Ir a “As minhas Fines”

Clickar “Carregar FINE”

Depois de fazeres tudo isso vais conseguir ver os detalhes da tua proposta de crédito habitação de uma forma intuitiva e descomplicada.

Transformar automaticamente uma FINE num documento fácil de analisar

A FINE não é apenas um documento legal, é o único sítio onde todas as condições do crédito estão escritas de forma normalizada.

O problema? Foi desenhada para ser completa, não para ser intuitiva.

Quando olhas para uma FINE, deves responder primeiro a três perguntas:

Quanto estás a pedir emprestado?

Durante quanto tempo?

Que tipo de taxa vais contratar?

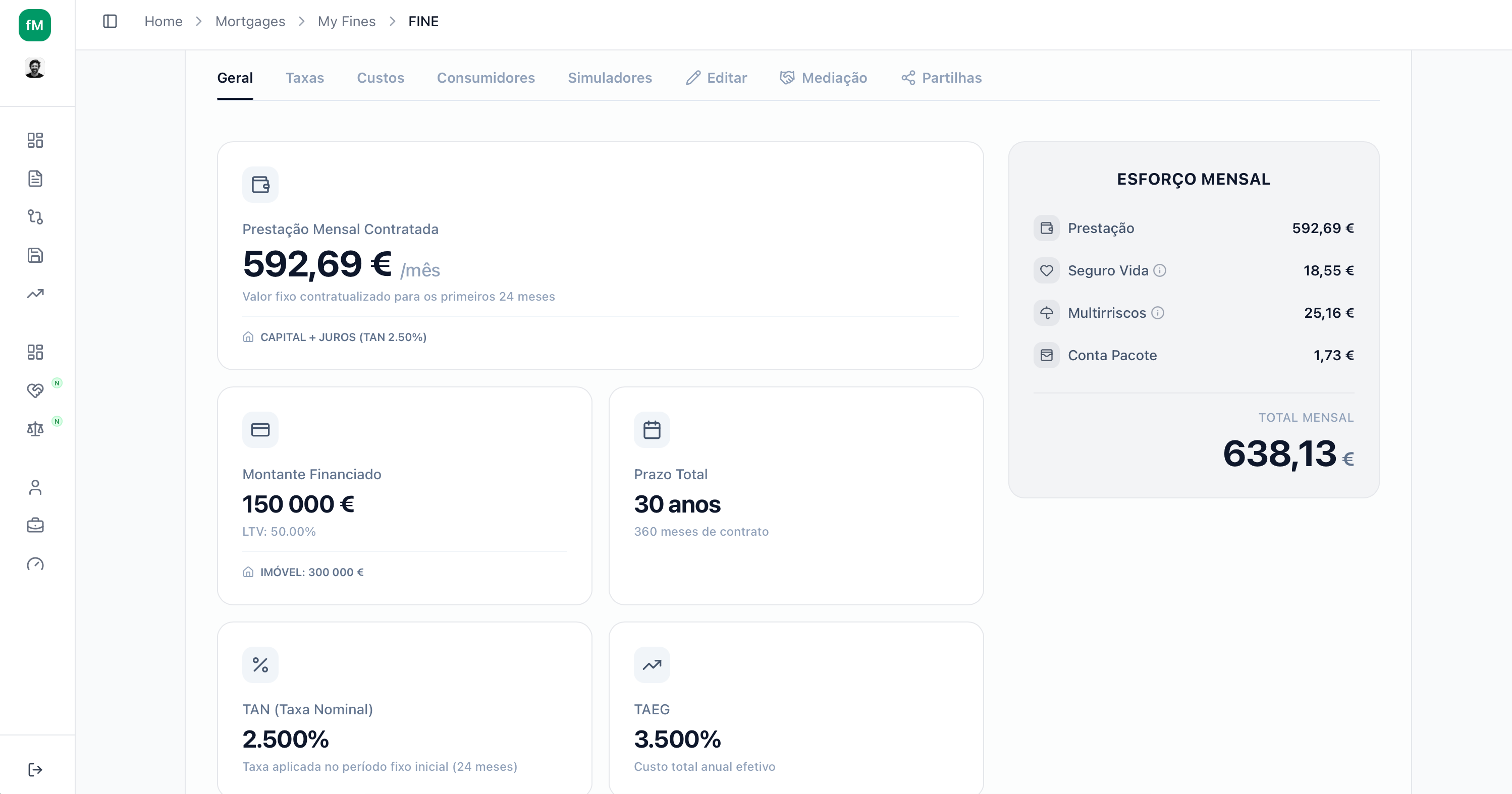

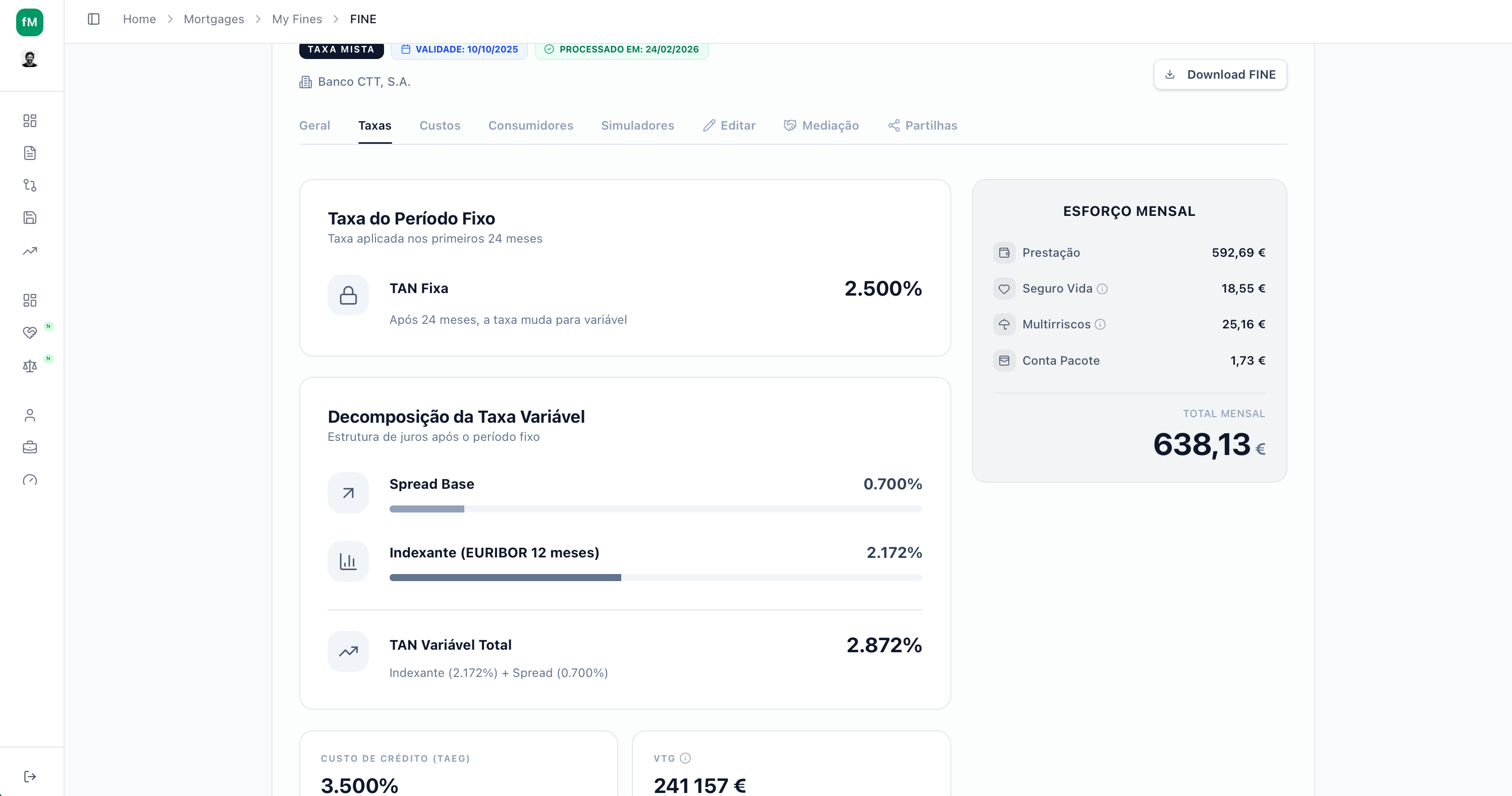

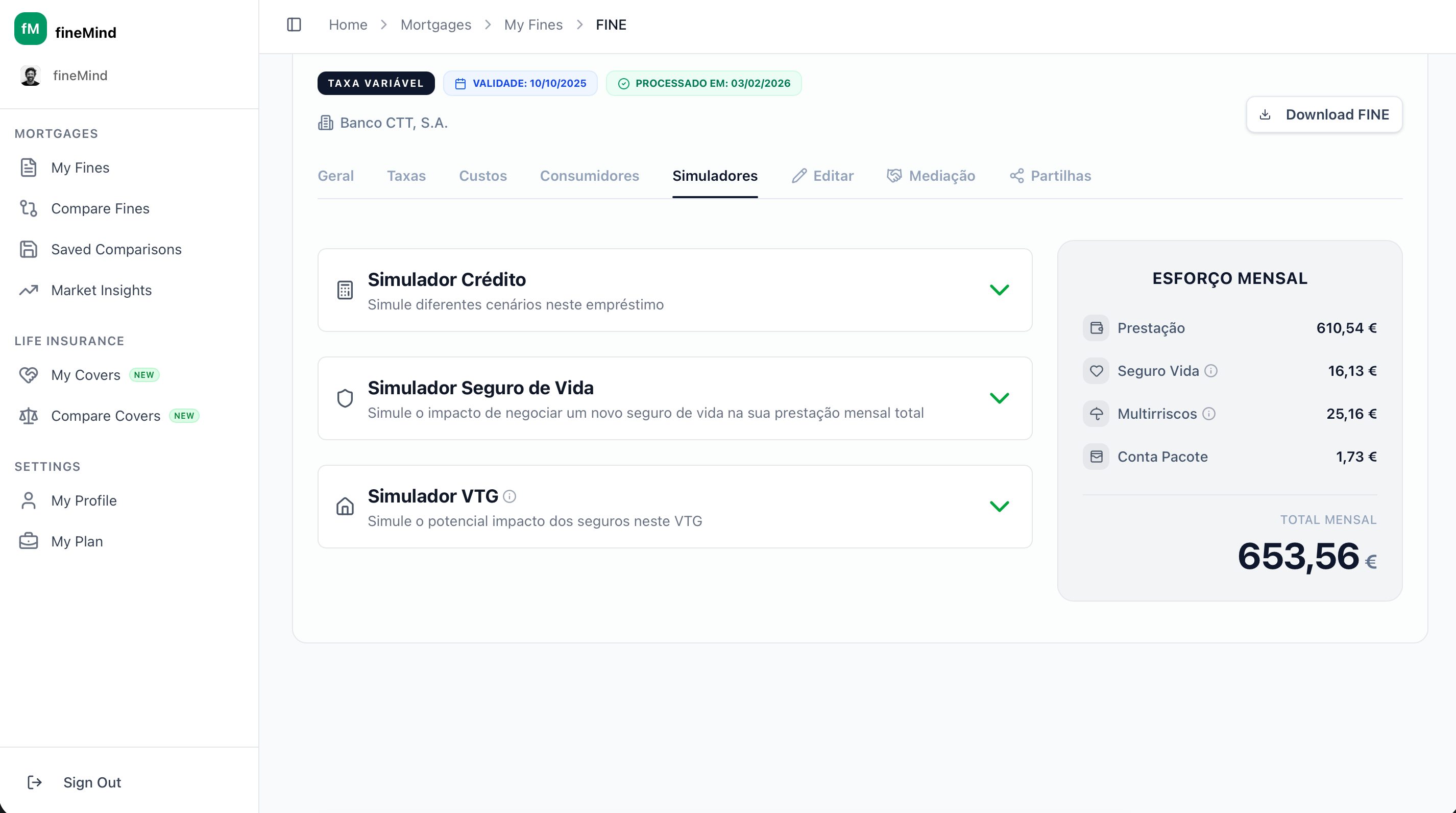

No separador geral da app toda essa informação fica disponível de forma bastante simples

No separador das taxas conseguimos ter uma idea bem clara da decomposição das taxas de juros bem como o Valor Total Global a pagar relativamente ao empréstimo.

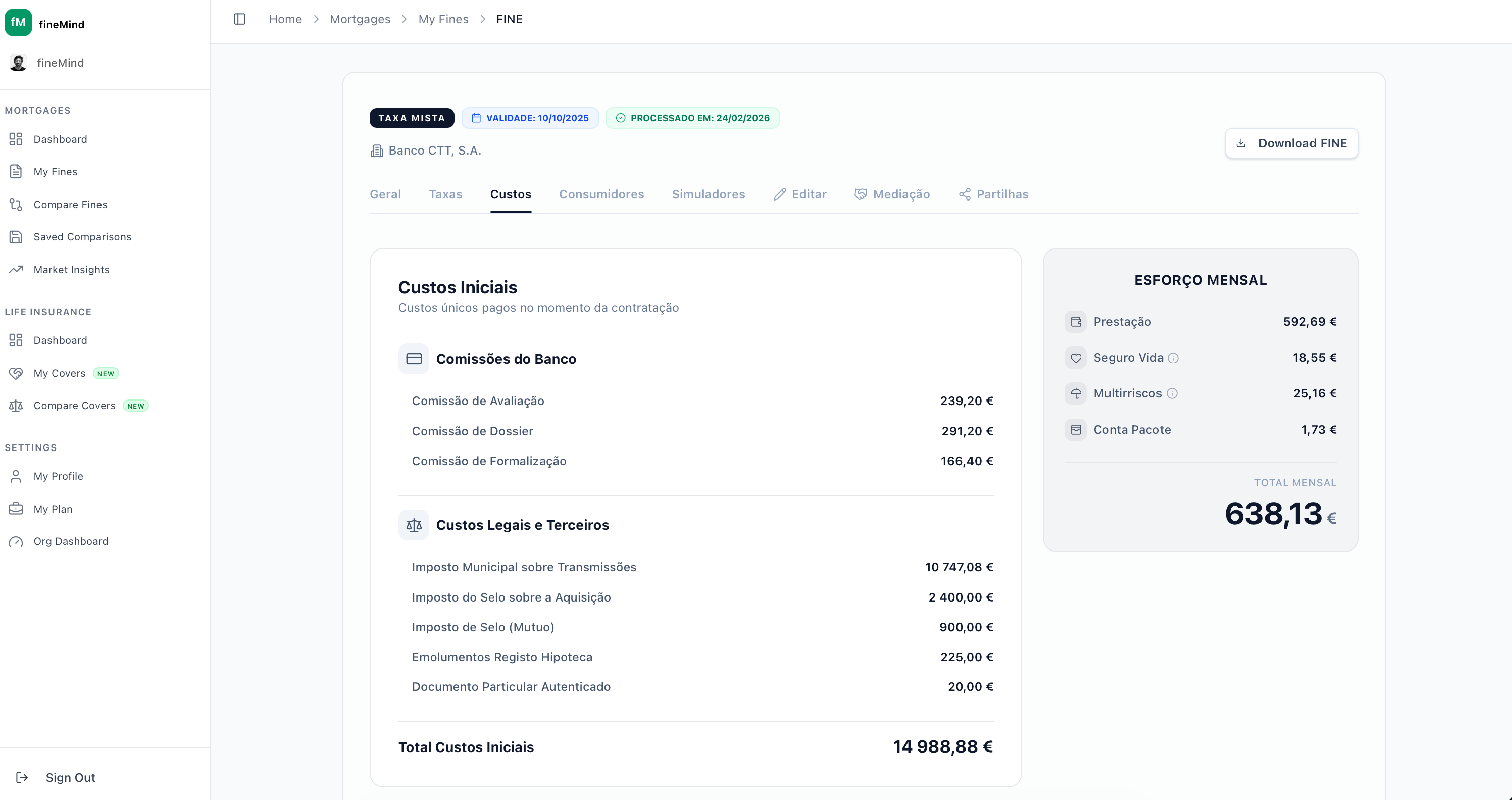

Para além disso no separador de custos é possível encontrar o detalhe de todos os custos relacionados com a proposta.

É com toda esta informação que agora é possível perceber melhor a FINE e assim possível comparar propostas com condições diferentes.

FINES lado a lado: a forma correta de comparar

Durante anos, comparar significava abrir Excel e reconstruir manualmente cada proposta.

Hoje já não. Com a fineMind.app, depois de fazer o upload de FINES podes compara-las imediatamente, para isso vai ao menu lateral “compare fines”, escolhe as FINES que queres compara e já está… e se ainda precisas de fazer as tuas continhas, podes exportar esta comparação para o Excel.

Quando colocas propostas lado a lado, começas finalmente a ver:

qual é realmente mais barata

onde estão os custos escondidos

qual terá maior impacto ao longo do tempo

Muitas vezes a surpresa é esta:

👉 o crédito com menor prestação não é o mais barato.

O detalhe que quase ninguém analisa: os seguros

Aqui está algo que poucas pessoas percebem: os seguros, dependendo da proposta do banco, não são vinculativos.

Porque muitas vezes:

o banco oferece melhor spread

mas exige seguros mais caros

E trocar o seguro fora do banco pode:

reduzir custos mensais

mas aumentar ligeiramente a prestação contratada.

Ou seja, existe um equilíbrio.

Sem uma simulação, estás a decidir às cegas e foi por isso que criámos os diferentes simuladores no contexto de cada FINE que fizeres o upload.

Com simuladores integrados consegues perceber imediatamente:

quanto poupas no seguro

qual o impacto na prestação

qual o custo total ao longo do tempo

E é aqui que a decisão passa de intuitiva para informada.

Conclusão

Escolher crédito habitação não é sobre encontrar o banco mais simpático, é sobre comparar decisões financeiras complexas de forma clara, pedir várias propostas e colocá-las lado a lado e escolher a melhor.

Lembra-te dos principais erros de quando analisamos uma FINE

escolher pela prestação mensal

comparar apenas spreads

ignorar custos recorrentes

não analisar o cenário após taxa fixa

não comparar propostas suficientes

Hoje já não precisas de Excel nem de cálculos manuais, precisamos apenas de comparar da forma certa, porque a diferença entre duas decisões aparentemente iguais pode representar grandes diferenças nas tuas finanças pessoais.

Trabalho de casa 🧠

Pede pelo menos 3 propostas de crédito habitação

Confirma que todas têm montante e prazo semelhantes

Analisa o esforço total mensal (não só prestação)

Analisa os seguros associados

Compara propostas lado a lado antes de decidir

Fala com um intermediário de crédito que ele conhece bem o mercado e pode ajudar

(Podes usar a fineMind.app totalmente gratis para comparares 2 fines por mês)

Disclaimers

Este artigo tem caráter educativo e não constitui aconselhamento financeiro personalizado.

Fontes / Referências

Banco de Portugal — Ficha de Informação Normalizada Europeia (FINE)

Artigos Relevantes

Nota de transparência: Ferramentas para comparar FINES já existem no setor e são utilizadas por intermediários de crédito no seu trabalho diário. A fineMind.app nasceu nesse contexto e está agora também disponível para consumidores que queiram analisar e comparar as suas propostas de crédito habitação, pois isto não existe para o consumidor final.