🥕 Amortizar o Crédito Habitação vs Investir no S&P 500

Neste artigo, exploramos o dilema entre amortizar o crédito habitação e/ou investir esse valor no S&P 500. Trazemos um convidado e uma calculadora para simulares a tua situação.

Olá malta!

Hoje, temos um convidado a escrever esta edição da newsletter. Falamos do Pedro Torres que, há umas semanas, se propôs a escrever sobre o popular conflito entre usar poupanças para amortizar o crédito habitação ou para investir no S&P 500.

Será que uma opção é melhor do que a outra? Em que cenário? Será que podemos escolher ambas?

Neste artigo, exploramos estes cenários com o Pedro usando uma calculadora feita à medida para avaliar que opção nos traz os melhores resultados financeiros.

A partir de agora, é com o Pedro. Bora lá!

No início deste ano, participei no podcast "Investidores como Nós", onde defendi o investimento em ações. Para quem gostaria de entrar no mundo da bolsa, referi como bom ponto de partida, investir num ETF que replica o S&P 500.

O Amador Financeiro já falou de ETFs aqui mas, se não estás familiarizado com o que são, basta saberes que é uma maneira de comprar uma ação que representa as 500 maiores empresas americanas.

Adiante, um colega meu ouviu o episódio do podcast e mandou-me a seguinte mensagem:

Mal terminei de ler, recebi dois ficheiros Excel com cálculos que defendiam a ideia de que usar poupanças para amortizar o crédito habitação permite-nos poupar uma fortuna em juros. Fortuna essa que supera largamente o retorno de qualquer investimento na bolsa.

Na altura, senti que ele estava tão preparado para ter aquela conversa que nem tive coragem de contrapor. No entanto, ao olhar para os cálculos e números usados com mais atenção, algo parecia não bater certo. A poupança em juros era tão boa que chegava a ridicularizar a ideia de sequer considerar investir.

Após essa conversa, decidi aprofundar o tema para analisar diferentes abordagens que podemos ter no decorrer de um Crédito Habitação e como cada uma delas influencia o nosso património, sendo elas:

Não amortizar nem investir

Apenas amortizar.

Apenas investir.

Amortizar e investir (50/50).

Segundo a minha experiência, quando leio um artigo de finanças, reconheço o quão complexo é encontrar exemplos próximos da realidade de cada um. Há sempre bastantes variáveis a considerar porque cada família tem circunstâncias financeiras diferentes.

No entanto, este artigo vai além de situações hipotéticas.

Criei uma calculadora que permite a cada um simular o seu cenário, com as suas condições específicas, e perceber que opção traz o melhor retorno financeiro. O meu trabalho aqui passa por explicar a lógica por detrás do resultado obtido.

Para isso, comecemos primeiro por analisar alguns dados estatísticos da realidade portuguesa.

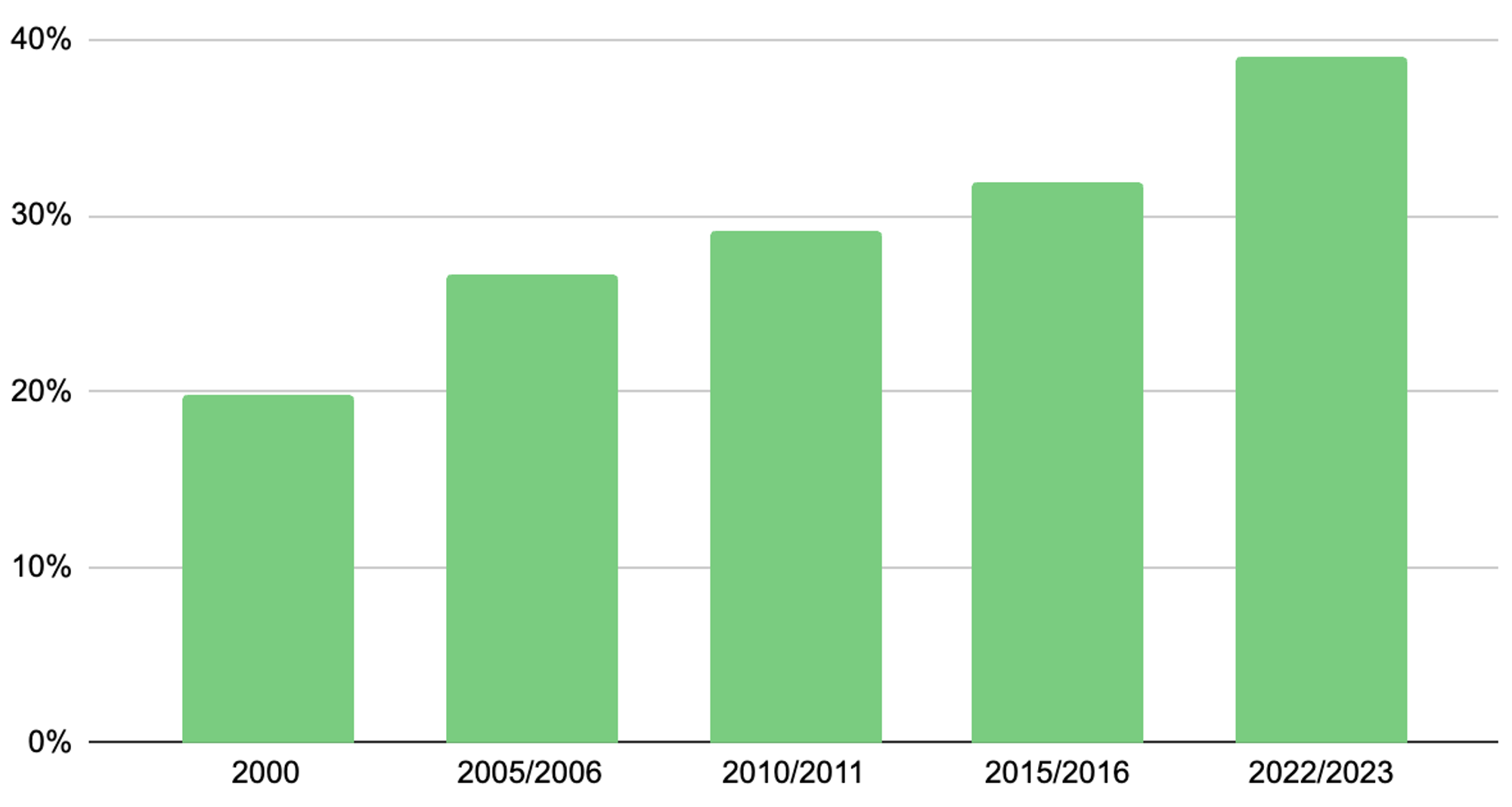

💸 A habitação é o “peso pesado” no nosso bolso

Os custos com a habitação levam a maior fatia dos nossos rendimentos, representando 39% das despesas familiares em 2022/2023. Se analisarmos a evolução histórica deste indicador, verificamos que praticamente duplicou ao longo das últimas duas décadas:

Adicionalmente, a habitação trata-se do nosso maior ativo, tendo em conta que representa, em média, mais de metade do património das famílias portuguesas.

🧐 Mas antes de pensar entre amortizar e investir…

É fundamental ter um Fundo de Emergência.

Embora este seja um dos conceitos mais abordados em artigos de finanças pessoais, nunca é demais relembrar que este é o ponto de partida antes de explorarmos qualquer destino alternativo para as nossas poupanças, e não podemos cometer o erro de ignorar este passo.

Para quem não está familiarizado com o conceito, este fundo destina-se a cobrir gastos inesperados, como problemas de saúde, reparações em casa ou no carro, ou na eventualidade de perder o emprego. Este fundo deve ser suficiente para cobrir entre 3 a 6 meses de despesas essenciais.

💰 Conservadores e pouco aforradores

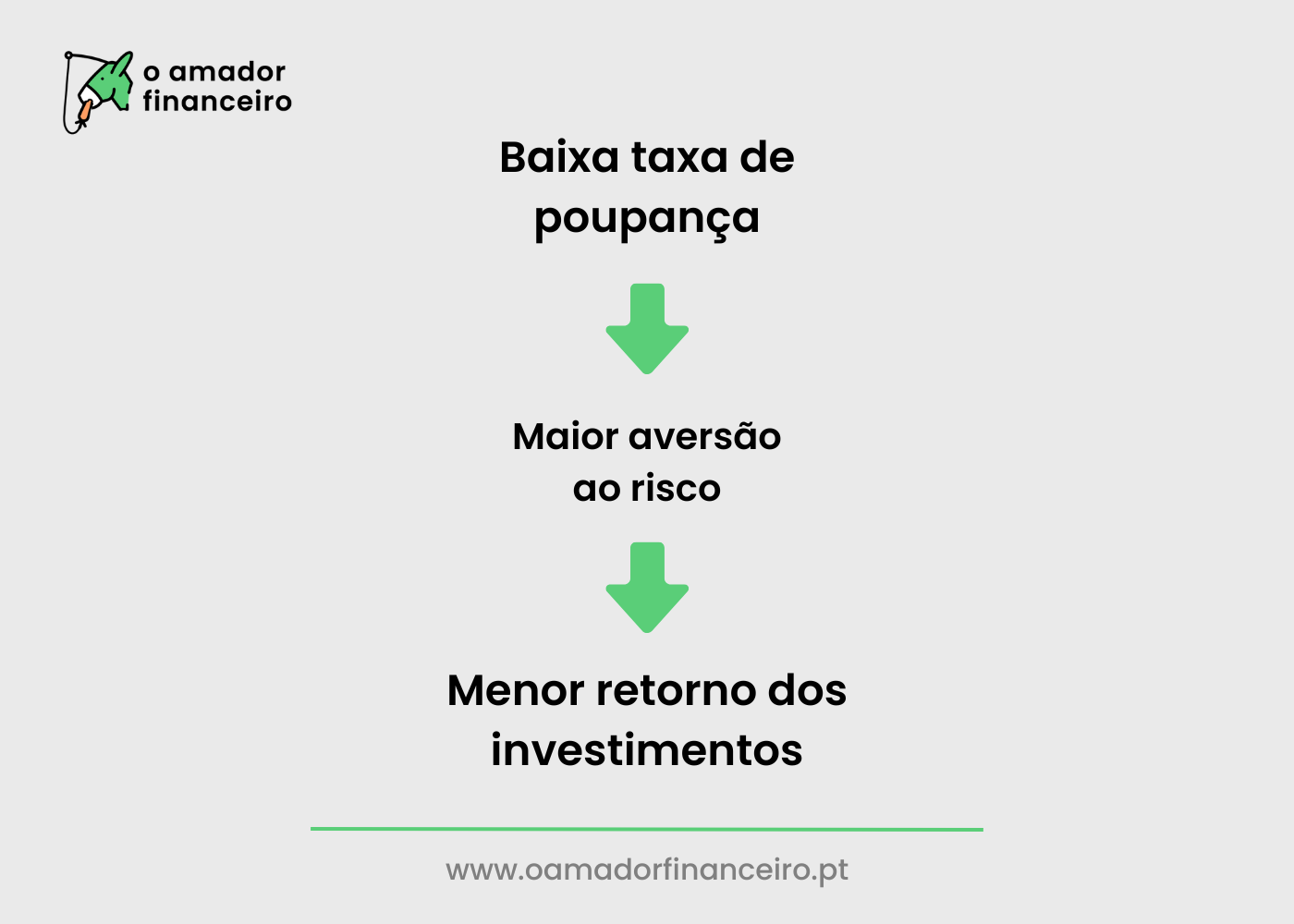

Infelizmente, Portugal combina dois fatores extremamente perigosos para que nunca haja um verdadeiro crescimento da riqueza pessoal e familiar dos Portugueses:

Uma taxa de poupança muito baixa.

Uma postura conservadora no que toca a investimentos.

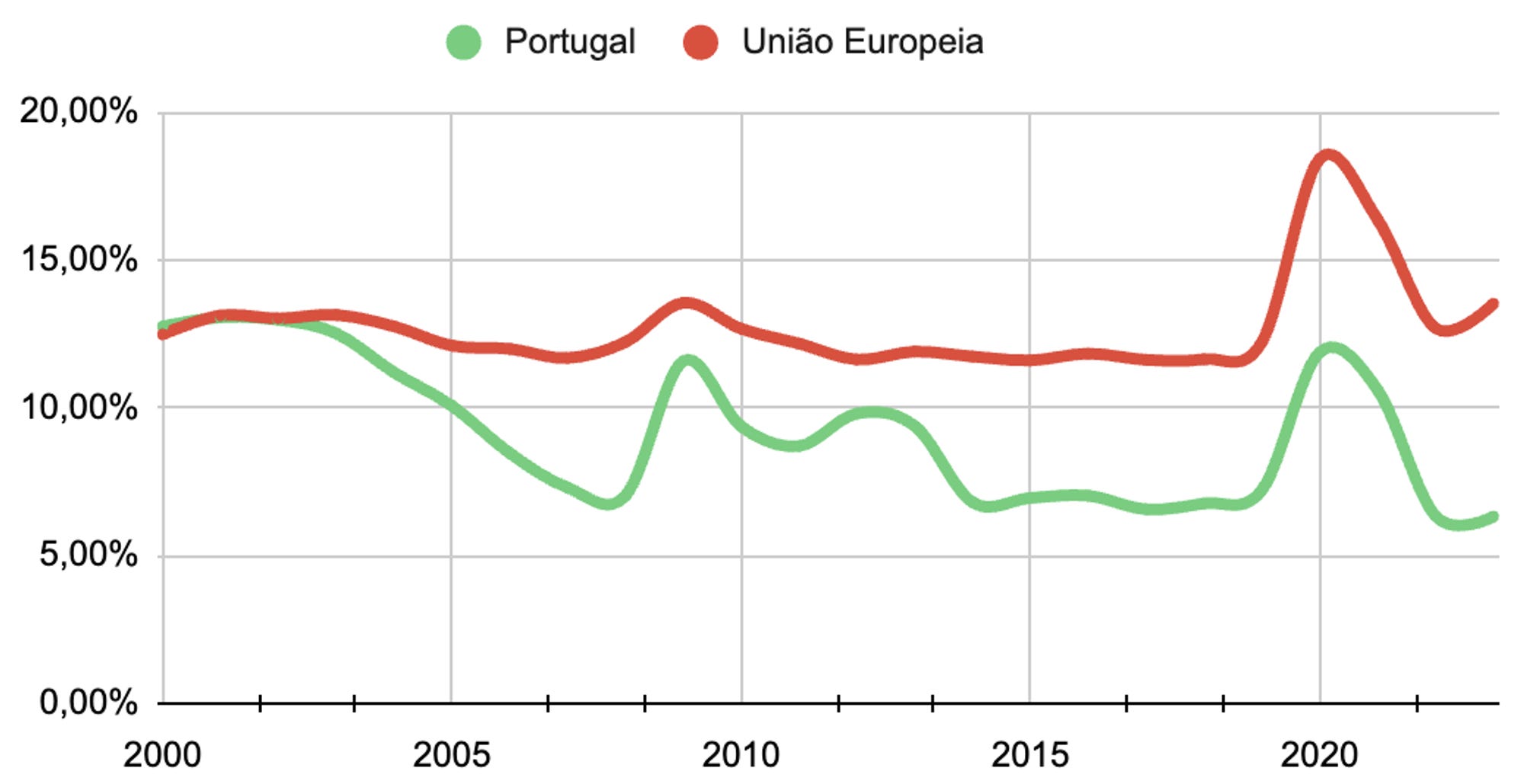

Com uma taxa de poupança de apenas 6,3%, muito abaixo da média de ~13% da União Europeia, os Portugueses tendem a guardar o pouco que poupam em depósitos bancários, que atualmente atingem máximos históricos, embora retornem uns míseros ~2% (e.g. €200 num depósito de €10.000).

Ao longo dos anos, temos vindo a perder força para acompanhar os níveis médios de poupança dos restantes países da União Europeia:

Na minha opinião, esta aversão ao risco, caracterizada pela preferência por investimentos de baixo rendimento, é consequência direta da baixa taxa de poupança.

Tendo em conta que poupamos pouco, temos menos para investir, preferindo não querer arriscar o pouco que efetivamente conseguimos poupar. Ou seja, quanto menos temos, mais precioso esse dinheiro é.

Como podem imaginar, isto fomenta um ciclo vicioso, em que uma baixa taxa de poupança alimenta a aversão ao risco, tendo como consequência um menor crescimento do nosso património.

As únicas saídas são 1) aumentar a taxa de poupança (através de salários mais altos e/ou menos impostos) e/ou 2) aumentar a taxa de retorno dos investimentos realizados.

Indo ao que interessa: amortizar o crédito habitação ou investir?

Bem, agora que sabemos os problemas responsáveis pela falta de riqueza dos Portugueses, podemos focar-nos nas soluções: aumentar rendimentos e investir melhor as poupanças desses rendimentos.

Neste caso, decidi focar-me no conflito entre amortizar o crédito habitação e investir, por se tratar de um dilema bastante comum dos Portugueses.

Nota: caso existam outros créditos por pagar, a resposta é tratar desses primeiro antes de sequer pensar em investir. As condições de créditos pessoais, automóvel, férias, etc têm custos elevados, pelo que a melhor opção é liquidá-los o mais rápido possível antes de ponderarmos investir.

Entrando no tema que nos trouxe aqui, criei uma calculadora com o objetivo de englobar as circunstâncias de cada um, e estimar a melhor opção de acordo com:

As condições do crédito habitação.

A poupança disponível para amortizar/investir.

O retorno médio do investimento onde aplicaria essa poupança.

Como funciona a calculadora?

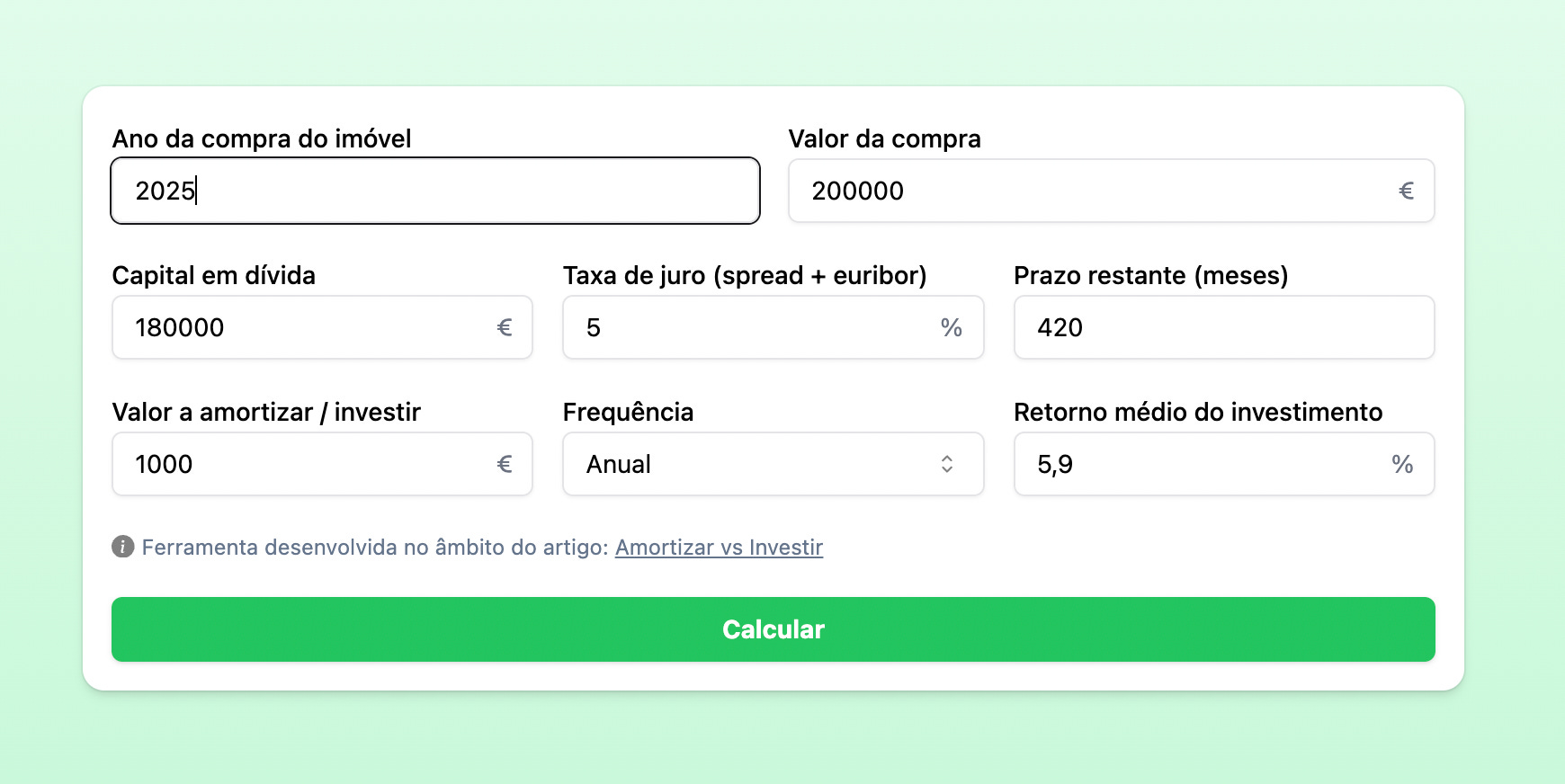

Para explicar o seu funcionamento, vamos a um exemplo prático de uma casa comprada em 2025 por €200.000, em que pedimos emprestados ao banco €180.000 (90% do valor de compra), com uma taxa de juro (Spread + EURIBOR) de 5% durante 35 anos (420 meses).

Depois, estimamos conseguir ter €1.000 poupados anualmente para amortizar e/ou investir e que, se os investíssemos, conseguiríamos um retorno de 5,9% ao ano (já explico de onde vem este valor).

Assim sendo, a calculadora ficaria preenchida assim:

Preenchida a informação, quando se clica em “Calcular” são apresentados diferentes cenários, destacando-se a opção mais e menos benéfica.

As opções mais e menos benéficas são escolhidas com base nos maiores e menores valores de resultado financeiro (o resultado é a subtração dos custos aos ganhos), no final do prazo.

→ Nota: existe um Glossário com algumas notas sobre a calculadora no final deste artigo depois da última sondagem. É só fazer scroll se tiverem dúvidas!

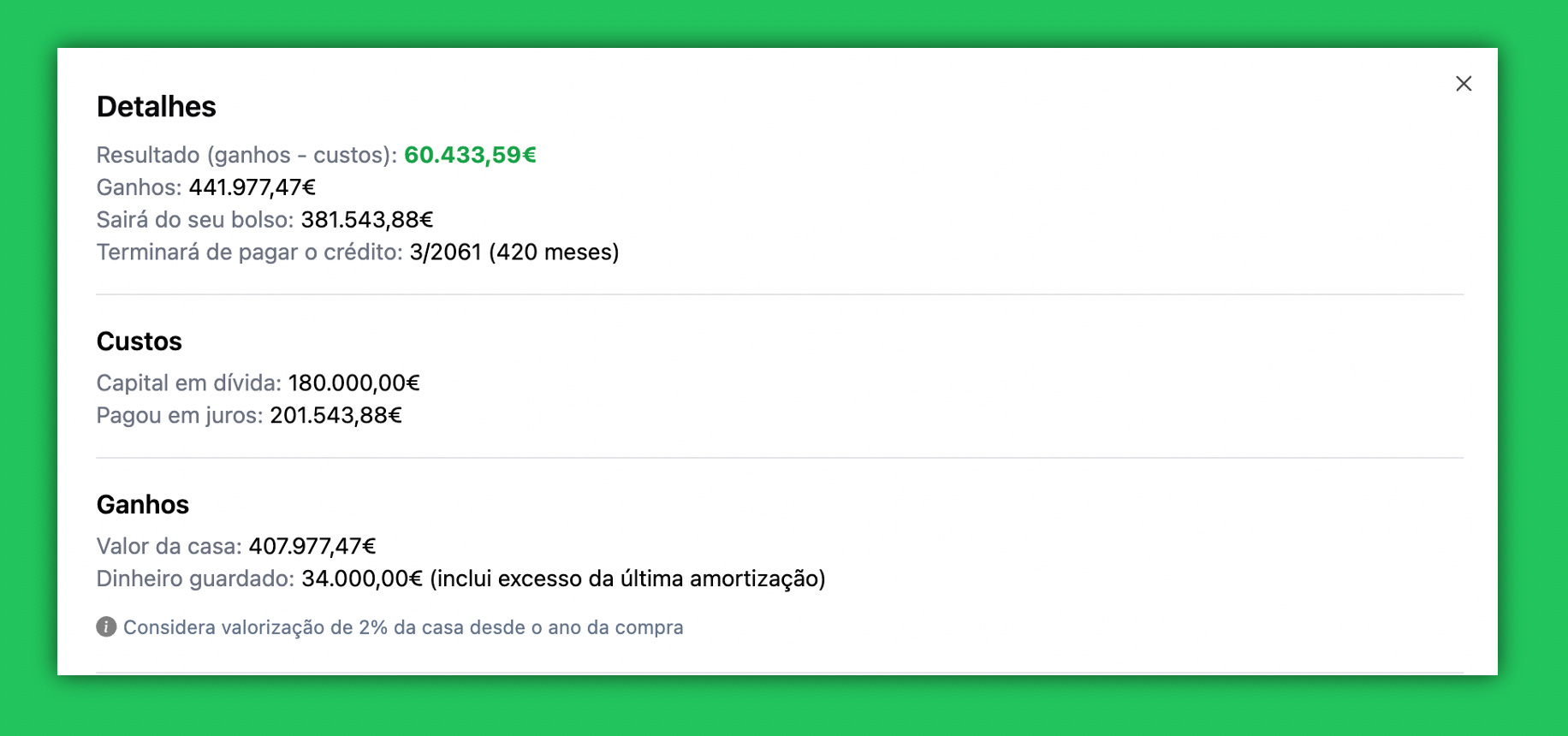

Opção 1 - Não amortizar nem investir

Nesta opção, não há lugar a reembolsos antecipados nem a investimentos, ficando a poupança simplesmente guardada no banco.

👍 Vantagens:

Sem risco: ao não investir, evita a volatilidade do mercado financeiro e o risco de perdas.

Acesso imediato ao dinheiro: mantendo o dinheiro disponível, tem maior liquidez e flexibilidade para lidar com emergências ou oportunidades financeiras inesperadas.

👎 Desvantagens:

Elevado custo com juros: sem amortizar o crédito habitação, continuará a pagar juros elevados sobre o montante em dívida, resultando num custo total significativamente maior ao longo do tempo.

Perda de potencial de crescimento: perda da oportunidade de aumentar o património.

Resultado

→ Conseguimos guardar €34.000 (€1.000 por ano), a casa valoriza até aos ~€400.000 mas gastamos mais de €380.000 a pagar o crédito habitação dessa mesma casa ao longo dos anos.

No balanço das contas, no final de 35 anos, lucramos cerca de ~€60.000 (dinheiro poupados + valorização da casa).

Nota: o valor da casa só se tornaria líquido após a sua venda, podendo ou não pagar mais valias (depende das despesas com a mesma e do uso posterior do dinheiro da venda).

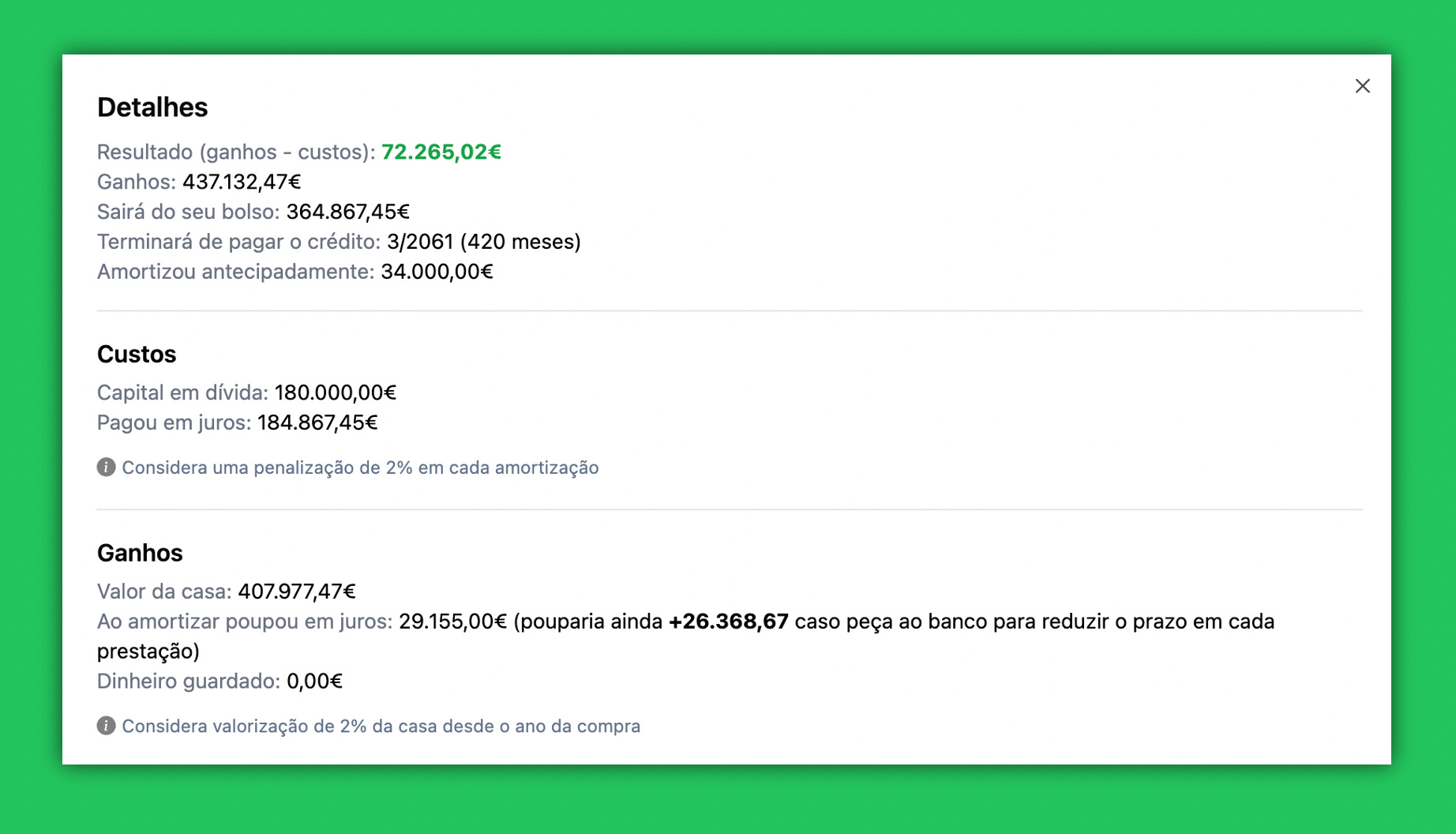

Opção 2 - Apenas amortizar

Neste caso, consideramos a situação que o meu colega defendeu com muita confiança, onde a poupança anual de €1000 é exclusivamente usada para realizar reembolsos antecipados todos os anos.

👍 Vantagens:

Mais paz de espírito: amortizar o crédito parcialmente reduz o montante em dívida, e menos dívida significa menos stress financeiro, trazendo maior tranquilidade para ao nosso dia a dia.

Retorno garantido: cada euro amortizado resulta em menos juros pagos ao banco ao longo do tempo.

👎 Desvantagens:

Perdemos liquidez e recursos financeiros: o dinheiro amortizado é gasto, e por isso, fica indisponível, podendo resultar na perda de oportunidades de expandir o nosso património.

Resultado

→ A amortização anual de €1000, apesar do prazo do crédito não sofrer alterações, leva a uma poupança de ~€29.000 em juros não pagos.

Nota: em Portugal, ao fazer uma amortização, o valor da prestação diminui conforme o novo montante em dívida, mas não há redução do prazo do crédito.

As únicas formas de reduzir o prazo do crédito habitação é pagá-lo todo antecipadamente (podem testar com valores de amortizações maiores) ou renegociar o mesmo com o banco.

No balanço das contas:

Ganhamos €29.155 em juros não pagos.

A casa valorizou até aos ~€400.000.

Gastamos ~€365.000 a pagar o capital em dívida e os juros associados

O resultado final é positivo em cerca de ~€72.000.

Nota: O pagamento mensal é recalculado após cada reembolso, onde podes consultar o impacto de cada um deles nos “Detalhes da prestação”.

Opção 3 - Apenas investir

Nesta situação, destinamos a poupança a um produto de investimento. Inicialmente referi o S&P 500, que corresponde ao índice que segue a performance financeira das 500 maiores empresas listadas em bolsa dos Estados Unidos.

Na nossa simulação, defini o retorno anual de 5,9% sobre o investimento porque, ao analisar os últimos 100 anos em períodos de 35 anos (para coincidir com a duração do crédito habitação que estamos a analisar), esse foi o pior retorno obtido. Portanto, considero esta uma estimativa conservadora.

Nota: A média dos últimos 100 anos foi de 7,93%. O pior retorno foi obtido entre os anos de 1929 → 1963, devido à Segunda Guerra Mundial e à Guerra Fria, e ainda assim houve um retorno médio de 5,9% nesse período.

No contexto da bolsa, quando falamos em retorno médio anual, não nos podemos esquecer que não existe linearidade. Ou seja, nuns anos perde-se, noutros ganha-se. O que interessa é o resultado final ao longos de vários anos e décadas. Aqui, por incrível que pareça, o melhor comportamento é mesmo ficar quieto e usufruir do milagroso efeito do juro composto.

👍 Vantagens:

Possibilidade de maior retorno: investir pode ser mais recompensador a longo prazo, especialmente se o retorno do investimento superar a taxa de juro do crédito habitação.

Facilmente divisível: para efeitos de herança, torna-se mais facilmente divisível do que um imóvel (um dia falaremos das leis das heranças em Portugal aqui).

👎 Desvantagens:

Retorno não garantido: o retorno e risco andam de mãos dadas, portanto, procurando um maior retorno, implica reconhecer o risco que podemos perder o nosso investimento.

Mexe com o nosso psicológico: o mercado de ações, por exemplo, é volátil e está sujeito a flutuações, e isso mexe com o nosso estado de espírito.

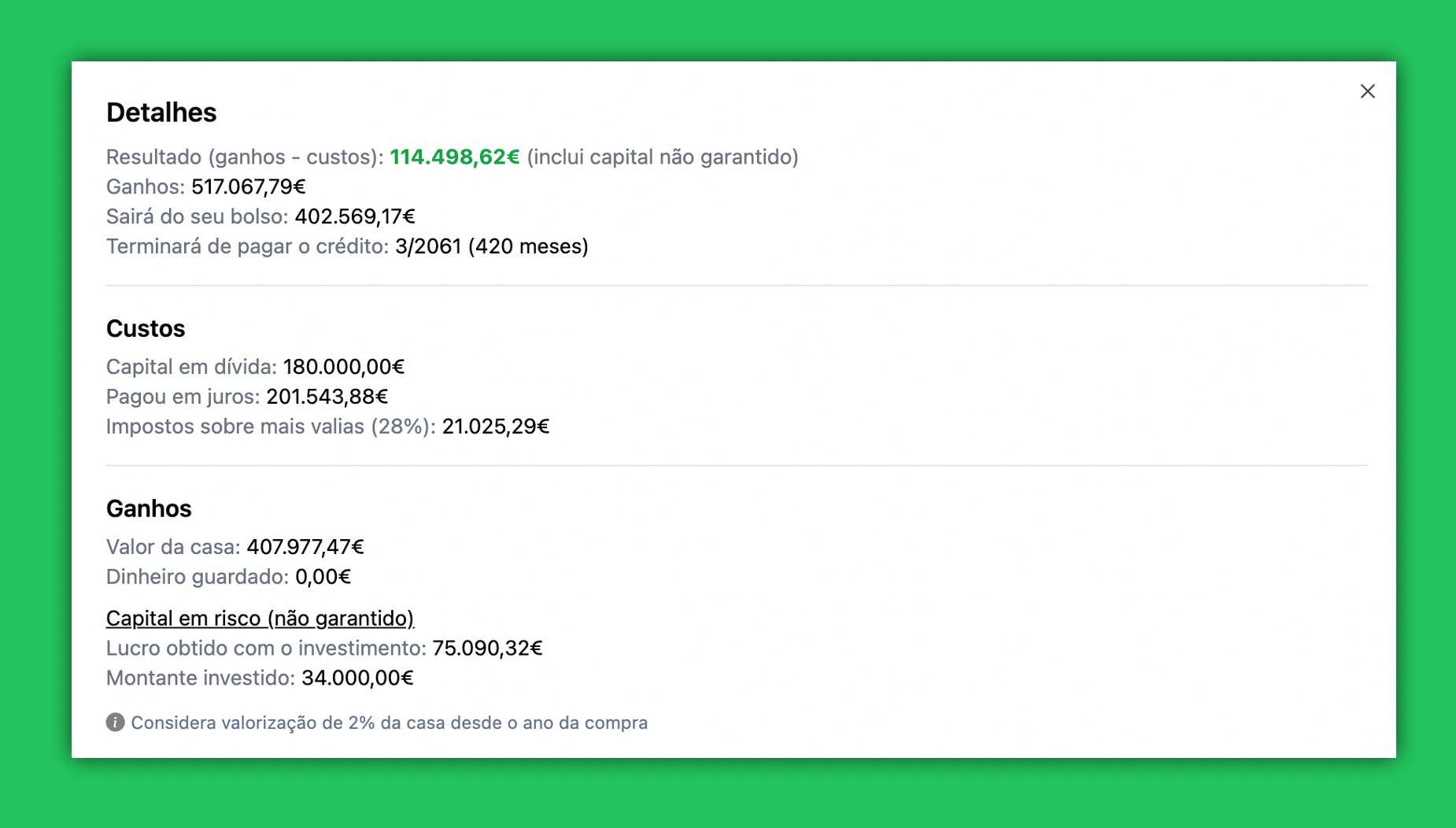

Resultado

→ Com o valor investido de €34.000, conseguimos um retorno de ~€75.000 ao longo dos 35 anos, amealhando assim cerca de €109.000. No entanto, pagamos 28% de imposto sobre estes ganhos (cerca de €21.000).

Depois, como não amortizamos o crédito, saíram do nosso bolso cerca de €380.000 para pagar o montante em dívida e os juros, sendo que a casa valorizou até aos ~€400.000.

No final das contas, o resultado é positivo em cerca de €114.000.

Opção 4 - Amortizar e investir (50/50)

Por último, este cenário combina as duas opções, dividindo a nossa poupança 50% entre amortizar o crédito habitação e 50% em investir no S&P 500. Ao conciliar ambas as estratégias, o objetivo é conseguir atenuar as desvantagens de cada uma delas.

Resultado

→ Neste cenário, ao amortizar €500 ao crédito e ao investir €500 no S&P 500 todos os anos, no final de 34 anos (não consideramos o último porque o empréstimo acaba no final do mesmo), acabamos por:

Amortizar €17.000 (poupando ~€14.500 em juros)

Investir €17.000 (obtendo um lucro de ~€37.500)

Ou seja, no final do balanço das contas todas:

Vemos a casa a valorizar até aos €400.000 (mas gastamos €373.000 para pagar o montante em dívida + os juros do crédito)

Poupamos €14.500 em juros não pagos (devido às amortizações).

Lucramos €37.500 (mas pagamos €10.500 em impostos).

No final, o resultado é positivo em cerca de €93.000.

Conclusão

Ao longo deste artigo, usando o exemplo em cima do crédito de €180.000 e a poupança anual de €1.000 para amortizar e/ou investir, exploramos diferentes cenários na calculadora e abordamos as vantagens e desvantagens de cada um.

No final das contas, em termos financeiros com estas condições, os resultados são:

Não investir nem amortizar: +€60.000

Apenas amortizar: +€72.000

Apenas investir: +€114.000 (não garantido - com capital em risco)

Amortizar e investir (50/50): +€93.000 (não garantido - com capital em risco)

Apesar da calculadora mostrar qual é a opção mais benéfica financeiramente em termos de resultado líquido (ganhos - custos), não considera aquela que a meu ver é a maior variável: a nossa componente psicológica.

Uma das minhas maiores referências no mundo dos investimentos é Peter Lynch. Ele menciona que "todos têm capacidade intelectual para ganhar dinheiro na bolsa, mas nem todos têm estômago para isso”.

Portanto, se me perguntam qual é a melhor opção, apesar da calculadora que criei dar uma resposta, só tu sabes a melhor para ti, só tu sabes que estômago tens.

Nota: variando as condições na calculadora, especificamente o valor a amortizar/investir e a sua frequência, os resultados variam significativamente.

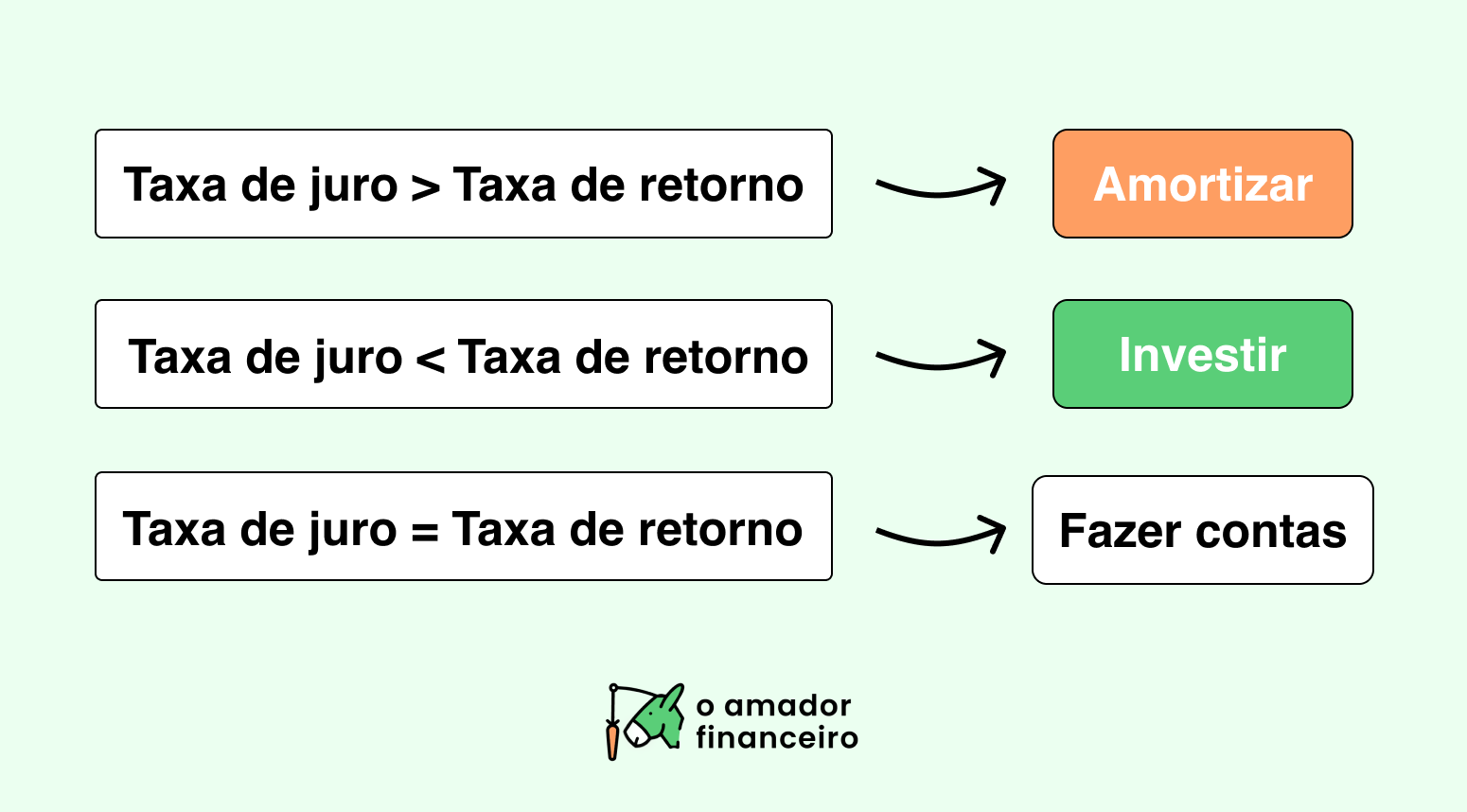

Regra geral ao comparar Amortizar vs Investir

No geral, sem contar com mais valias e impostos a pagar sobre lucros obtidos com investimentos, a comparação faz-se de forma simplista assim:

→ Amortizar compensa mais: quando a taxa de juro do crédito for superior à taxa de retorno do investimento.

→ Investir compensa mais: quando a taxa de retorno do investimento for superior à taxa de juro do crédito.

Trabalho de casa

Agora que exploramos os diferentes cenários, está na hora de colocar o conhecimento em prática. O meu objetivo com este artigo é ajudar mais pessoas a compreender a sua situação e a tomar decisões mais informadas. Por isso, bora lá, agora é contigo!

Passo 1 - Reunir a informação

Ano de aquisição da casa

Valor pago pela aquisição da casa

Valor atual da dívida do crédito habitação

Taxa de juro anual do crédito habitação (Spread + EURIBOR)

Termo restante do crédito habitação em meses

Valor da poupança disponível para amortizar ou investir

Frequência com que consegues poupar esse valor

Retorno médio anual esperado do investimento (por exemplo, a média histórica do S&P 500)

Passo 2: Aceder à calculadora

Aceder à calculadora e inserir as informações (é gratuita - obrigado Pedro!).

Passo 3: Analisar os Resultados

Comparar o resultado obtido em cada um dos cenários, especialmente o mais e menos benéfico e compreender as diferenças.

Refletir sobre como cada cenário se alinha com a tua situação financeira atual e objetivos a longo prazo.

Bem, chegamos assim ao fim deste artigo. Espero que toda esta informação te seja útil e que a calculadora te ajude a perceber melhor os vários cenários possíveis.

Se tiveres alguma questão, deixa-a num comentário em baixo!

Se achaste que o artigo foi útil e que mais pessoas o deveriam ler, por favor partilha com amigos e familiares.

Até à próxima 🥕

Glossário da calculadora

Assume-se uma valorização anual de 2% do valor da compra do imóvel.

Ignora-se o valor de inflação em todos os cenários por os afetar de forma igual.

Resumo:

“Terminará de pagar o crédito” indica o mês e o ano, assim como a duração (em meses), em que o crédito ficará totalmente pago.

“Reduziu o prazo do empréstimo em” é o número de meses em que se antecipa o pagamento total do crédito habitação devido às amortizações feitas.

“Amortizou antecipadamente” é o valor total usado para efetuar reembolsos antecipados do crédito habitação em questão.

“Montante investido” é o valor investido no instrumento financeiro com o retorno referido pelo utilizador (e.g. ETF de S&P 500).

“Ganhos” é o somatório da parcela de ganhos apresentada.

“Sairá do seu bolso” é o somatório da parcela de custos apresentada.

“Resultado (ganhos - custos)” é a diferença entre ganhos e custos.

Custos:

“Capital em dívida” é o montante total em dívida que terá que ser sempre pago ao banco (este dinheiro sai sempre da conta em qualquer cenário).

“Pagou em juros” é o valor pago em juros no crédito habitação (pode variar caso hajam amortizações).

“Impostos sobre mais valias (28%)” é o valor pago em impostos sobre o lucro resultante do investimento (quando o houver).

Ganhos:

“Valor da casa” é o valor estimado do imóvel adquirido assumindo uma valorização de 2% ao ano desde o ano da compra do imóvel.

“Lucro obtido com o investimento” é o retorno obtido sobre o valor investido considerando o retorno anual especificado pelo utilizador.

“Ao amortizar poupou em juros” é o valor total de juros não pagos devido aos reembolsos antecipados efetuados.

“Dinheiro guardado” é o valor total guardado e não usado durante o prazo do crédito no cenário “Nem amortizar nem investir”.

Disclaimer

Este artigo e respetiva calculadora foram desenvolvidos para ajudar na análise de cenários financeiros relacionados com crédito habitação e investimentos financeiros. No entanto, apesar dos esforços para garantir a precisão dos cálculos, podem ocorrer erros ou imprecisões. Se encontrarem algo que não bata certo, por favor reportem enviando email para ola@oamadorfinanceiro.pt ou deixando comentário em baixo.

Isto não é aconselhamento financeiro pelo que recomendamos sempre consultar um consultor financeiro qualificado antes de tomar qualquer decisão baseada nos resultados fornecidos por este artigo e calculadora.

Nota: caso necessário, ao reunir a informação, se precisarem de um conversor de extratos bancários de PDF para Excel, recomendo o BankPDF.

Referências

https://www.ine.pt/xportal/xmain?xpid=INE&xpgid=ine_destaques&DESTAQUESdest_boui=598753053&DESTAQUESmodo=2

https://bpstat.bportugal.pt/serie/12710805

https://ec.europa.eu/eurostat/databrowser/view/nasa_10_ki/default/table?lang=en

Bom dia :)

Parabéns pelo artigo, a questão do estômago é a "questão".

Apenas 1 nota, os 2 primeiros cenários na minha opinião não estão bem calculados.

Explico: Ou se considera a amortização anual de 1000e como um débito (cenário 2) ou se considera a poupança anual de 1000e como um crédito (cenário 1). Considerar ambos não está correto.

Aliás, conceptualmente, é fácil de perceber que Apenas amortizar não pode ser pior do que Não investir nem amortizar.

Assumindo que o cenário 2 faz mais sentido (1000e como débito) o cenário 1 passaria para apenas 20.000e, ao contrário dos 55.000e.

Excelente artigo e simulador.

A meu ver a conclusão é mesmo a cereja no topo do bolo. O "Zé" vê o dinheiro investido a diminuir e vende o que tem, assumindo a perda e ficando traumatizado e consequentemente conservador.

O estômago para levar uns murros é muito importante bem como saber o nosso limite.

O que recomendo aos meus amigos é dar o dinheiro investido como "esquecido" (o que é diferente de "perdido") e também a diversificação, mesmo sabendo que os etf ja são diversificados.

O meu racio é: 25%/75% - amortização/ investimento. (Fator de diluição de risco e nao só pensar no lucro)