🥕 Porque é que ganhar mais não te deixa automaticamente mais rico?

Neste artigo exploramos o paradoxo do rendimento: porque é que aumentos salariais muitas vezes não resultam em mais poupança e quais os erros mais comuns na gestão financeira.

Olá, e bem-vindo a dezembro!

Gostaria de começar por partilhar uma história pessoal.

Em 2022 mudei-me para os Países Baixos. A mudança foi rápida, e nunca tinha estado no país. Não fazia ideia do que esperar no que tocava ao trabalho, às pessoas, às tradições, nem do custo de vida.

Fui conhecendo outros portugueses e, em conversa, é inevitável que surjam comparações com Portugal, sobretudo na parte salarial e na exigência laboral.

Quanto ao salário, diria que na generalidade, o salto salarial ronda os 2,5x comparativamente a Portugal. Mas apesar desse enorme aumento, há sempre comentários de que dá tudo ao mesmo, e que no final do mês sobra pouco.

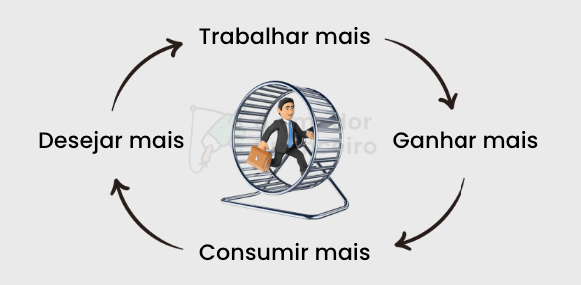

Não é preciso mudar de país para perceber isto. Acontece exatamente o mesmo depois de qualquer aumento salarial. Há entusiasmo nas primeiras semanas, mas rapidamente tudo volta ao “normal” e o dinheiro desaparece nas contas.

É natural acreditarmos que a solução para os nossos problemas financeiros está apenas na ideia de “só preciso de ter um salário melhor”.

E na verdade, essa lógica faz todo o sentido, sobretudo quando o rendimento está próximo do salário mínimo ou abaixo da média nacional. Aí, ganhar mais é essencial para criar alguma folga e garantir as necessidades básicas.

Este fenómeno tem um nome: o paradoxo do rendimento. Ganhar mais não significa necessariamente ficar mais rico.

Sem os hábitos certos, o dinheiro vai sempre evaporar-se.

Por que é que ganhar mais não te deixa mais rico?

Obter um rendimento extra tipicamente vem acompanhado de hábitos que anulam esse benefício.

Inflação do estilo de vida

Quando o rendimento sobe, as despesas tendem a subir:

Mais dinheiro → carro novo, casa maior, férias mais caras;

Em vez de poupar a diferença, passamos a adotar um novo padrão de consumo.

A solução passa por definir uma regra simples: poupar metade de qualquer aumento. Se recebes +100€, põe logo 50€ numa poupança, e garantidamente ficas melhor do que antes.

Ausência de planeamento financeiro

Sem um orçamento definido1, subestimamos “pequenos gastos”:

Subscrições que nem usas;

Refeições fora de casa;

Compras por impulso.

Pessoalmente, gosto de fazer sempre as contas ao ano. Se tens 20€ em subscrições mensais, ao final de um ano são 240€. Deixa de parecer um valor irrelevante e torna-se mais difícil de ignorar, obrigando-nos a ser mais seletivos.

Outro problema comum é que nem sabemos para onde vai o dinheiro. Recebemos o salário, pagamos as contas, deixamos o dinheiro na conta à ordem e vamos gastando no dia a dia.

Começa por organizar-te. Usa este template simples de orçamento mensal (em cima do lado esquerdo, clicar em “Ficheiro” → “Fazer cópia”).

Psicologia do dinheiro

Tipicamente, o sucesso e o consumo estão correlacionados: “Se ganho mais, mereço gastar mais”.

O efeito hedónico faz com que a felicidade de uma compra dure pouco, e assim passamos a alimentar um sistema de consumo:

Muda a forma como celebras os teus progressos: jantar fora num sítio especial, uma pequena viagem de fim de semana, investir numa formação ou num novo hobby.

O ideal é evitar custos recorrentes (nova mensalidade, novo crédito, nova subscrição). Estes gastos fixos corroem o orçamento todos os meses.

Dívida como armadilha

Ganhar mais dá acesso a mais crédito, mas também a mais prestações:

Cartões de crédito, carros, créditos pessoais;

O aumento vai quase todo para pagar juros.

Se tens dívidas, usa uma parte do aumento para abater o valor em falta.

Matematicamente, devemos começar por abater as dívidas com juros mais altos: como crédito pessoal, carro ou obras, para reduzir encargos maiores.

Mas gostaria de sugerir uma perspetiva diferente: começar por pagar a dívida mais pequena.

Desta forma, ver progresso imediato aumenta a probabilidade de dares continuidade à amortização da dívida.

Depois de liquidar essa dívida menor, usa o valor que antes estava destinado a essa mensalidade para abater na próxima.

Em alternativa, se já tens a dívida controlada, podes utilizar esse valor para criar ou fortalecer o fundo de emergência, tendo uma almofada para evitar recorrer a um crédito no futuro.

O que realmente te pode deixar mais rico

Educação financeira

O primeiro passo é entender a diferença entre ativos e passivos:

Ativos: colocam dinheiro no bolso (investimentos, rendas, dividendos);

Passivos: tiram dinheiro do bolso (créditos, subscrições, despesas supérfluas).

Nem todas as despesas que tiram dinheiro do bolso devem ser diabolizadas. Há gastos, como o supermercado ou a habitação, que fazem simplesmente parte do custo de viver.

Daí a referência às despesas supérfluas, como mencionado anteriormente, as refeições fora de casa, subscrições, compras por impulso.

Através do template do orçamento mensal disponibilizado, conseguirás perceber como reduzir passivos e aumentar ativos.

Poupança automática

Para mim, descobrir a transferência automática foi como encontrar uma nova maravilha do mundo.

É impressionante perceber como o agendamento de uma transferência, que demora menos de 2 minutos a ser feito, transforma a forma como geres o dinheiro.

Com o tempo, passas a normalizar o facto de viver sem aquele valor que “desaparece” da conta assim que te cai o salário.

Se esperares para “guardar o que sobra”, dificilmente conseguirás poupar. O dinheiro que fica na conta à ordem tende sempre a ser gasto.

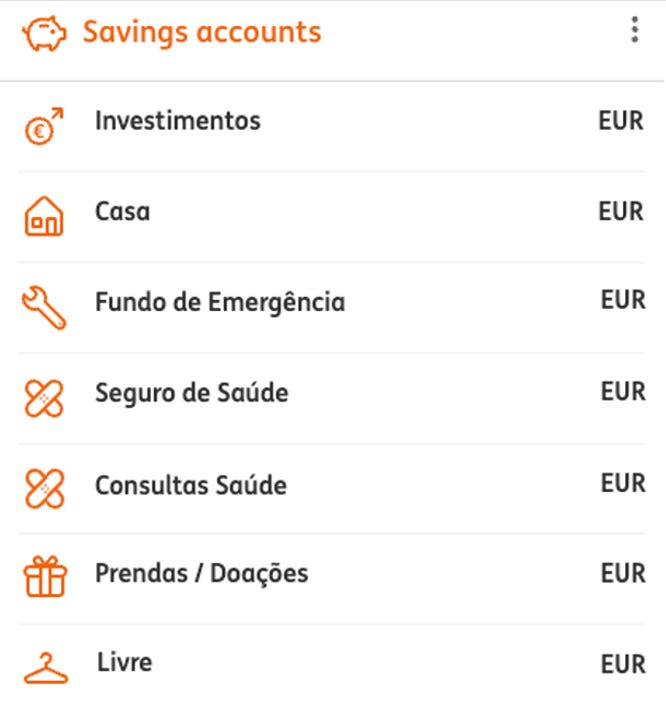

Eu uso transferências automáticas para tudo. Para mim é indispensável ter um banco que permita:

Criar várias subcontas:

Agendar débitos diretos para o dia em que recebo o salário.

Converte as despesas anuais em pequenas contribuições mensais (ex.: seguro do carro, IMI, check-up médico anual, etc.) permitindo que:

Reduzas o stress daqueles meses em que tens as despesas anuais todas para pagar, e que precisas do subsídio de férias / natal como “bomba de oxigénio”;

As despesas tornam-se mais previsíveis, evitando aquela ideia de “este mês é diferente porque tenho aquela X despesa anual e não dá para por poupar”.

Se estiveres a começar, define apenas 5% do teu salário numa subconta de poupança. Depois, à medida que te sentires mais confortável ou os teus rendimentos aumentarem, aumenta essa percentagem gradualmente.

Investir

Hoje em dia opções não faltam, e existem ferramentas de todos os tipos que se enquadram nos mais diferentes perfis: ações, ETFs, imobiliário, PPR.

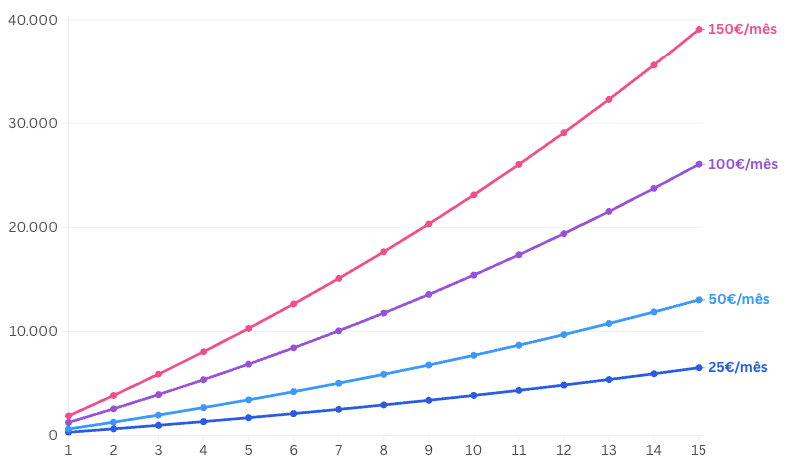

Quanto mais cedo começares, maior o efeito dos juros compostos. Para dar um exemplo prático, com uma rentabilidade média de 4,5% ao ano:

Investindo 100€/mês durante 15 anos a 4,5% ao ano, resultaria num montante acumulado de cerca de 25.644,71€, dos quais 18.100€ correspondem a capital investido, e o restante resulta do rendimento gerado pelo investimento.

Se nunca investiste, começa pequeno:

Abre conta numa corretora regulada (ex.: DEGIRO, Interactive Brokers, Trade Republic, XTB);

Escolhe um ETF simples e diversificado (ex.: S&P 500).

Investe um valor fixo todos os meses (há bancos / corretoras que até permitem este agendamento automático, como a Trade Republic).

Mentalidade de longo prazo

Construir riqueza / liberdade é um jogo de paciência. Não se trata de enriquecer da noite para o dia, mas de disciplina e visão de futuro.

O problema das finanças pessoais raramente está no saber fazer as contas, porque é matemática do 4° ano. O desafio está no comportamento: gastar menos do que se ganha, criar um plano de poupança e respeitá-lo.

Pequenos passos todos os meses, ao longo de anos, geram grandes resultados, e é difícil sermos pacientes.

Define metas financeiras a curto, médio e longo prazo, por exemplo:

1 ano: criar um fundo de emergência com 3 meses de despesas;

5 anos: poupar para dar entrada numa casa;

20 anos: investir para garantir liberdade financeira parcial;

30 anos: investir para ter uma reforma mais tranquila.

Estas metas ajudam a manter o foco no futuro.

Conclusão

No fim de contas, a riqueza não depende apenas de quanto dinheiro consegues ganhar, mas sim de quanto consegues manter e multiplicar.

Um aumento de salário pode trazer conforto temporário, mas a liberdade só se garante nos hábitos:

Aprender a distinguir ativos de passivos;

Criar poupança automática para não depender da força de vontade;

Colocar o dinheiro a trabalhar por meio do investimento.

A riqueza não está no valor do rendimento, mas na forma como transformas esse rendimento em algo alinhado ao futuro que pretendes.

No passado já explorámos esta questão da riqueza e da sua definição pessoal: um conceito muito mais abrangente do que apenas ter dinheiro. Caso ainda não tenhas lido, recomendo-te o artigo “Ser rico ou só ter dinheiro?2”.

Trabalho de casa

Este artigo explora o tema da inflação do estilo de vida, mas o ponto de partida será sempre o básico: ter um orçamento mensal definido.

Sem ele, é impossível ter clareza sobre onde o dinheiro entra e para onde sai:

Preenche um orçamento mensal (podes usar o nosso template como guia).

Cria subcontas destinadas a diferentes propósitos (fundo de emergência, seguros, lazer) ou procura um banco que te dê essa opção (ex.: Revolut).

Corta pelo menos uma despesa desnecessária.

Aloca o montante libertado a uma poupança, através de uma transferência automática agendada para o dia em que recebes o salário.

💬 Conta-nos como foi.