Investimentos: vale a pena começar com pouco?

Muitos leitores dizem-nos: “Quero investir, mas tenho pouco dinheiro — será que vale a pena?”. Neste artigo, usamos a Luísa e o João para testar vários cenários.

Olá, Amadores e Amadoras!

Possivelmente se estás interessado em finanças pessoais e queres começar a investir, já te sentiste com muitas dúvidas.

Como começar, em que produtos investir, se devem comprar e vender ações nas crises, se o ouro é uma boa ideia — e, por baixo de tudo, a pergunta que não quer calar: “Tenho pouco dinheiro, será que vale a pena investir?”

No Amador Financeiro não fugimos desta pergunta, porque é aqui que muita gente fica bloqueada. Em vez de falarmos em teoria, vamos fazer um exercício prático?

Imagina que tens dois amigos: a Luísa e o João. São irmãos; têm a mesma idade; começam a investir no mesmo dia, com a mesma taxa de rentabilidade (4% ao ano).

A única coisa que muda é a forma como investem: o valor, a frequência e a duração do investimento. Nos cenários, os valores apresentados são brutos, terias de depois aplicar as mais-valias a pagar.

No fim, queremos responder a uma pergunta muito simples: se eu começar com pouco, vale a pena ou estou só a “brincar aos investimentos”?

Começar com pouco vs. investir uma vez por ano

A Luísa e o João têm 20 anos e, depois de um almoço em família, partilham a vontade de começar a investir e trocam algumas impressões.

Depois de uma conversa para se motivarem um ao outro, fazem um acordo: vão investir durante 10 anos, com a mesma rentabilidade (4% ao ano), mas com estratégias distintas.

A Luísa investe 40 €/mês, ou seja, 480 €/ano. O João investe 500 €/ano, de uma só vez.

Na tabela, podemos comparar os valores investidos num horizonte de 10 anos e um horizonte de 3 anos. A diferença no valor inicial de investimento é de apenas 20€. Mesmo com uma taxa conservadora, a diferença entre Luísa e João é pequena. Para 10 anos, a variação de valor é inferior a 200 €. Já no horizonte de 3 anos, a diferença é marginal (34€).

Ainda assim, começar com 40€/mês não é fazer de conta. Mesmo num cenário de curto prazo, os resultados são comparáveis aos de alguém que investe um pouco mais por ano de uma só vez.

Parar ou continuar? O que fazer no longo prazo

Nos dois primeiros cenários, o que mudou foi o tempo.

Mas o que fazer depois dos 10 anos iniciais? Parar ou continuar?

O João decide parar os reforços anuais, mas continua com o investimento. Já a Luísa continua a investir, o mesmo valor por mês.

Cenário 2 – João para aos 10 anos, Luísa continua 30 anos com 40 €/mês

O dinheiro do João continuou a crescer, claro, mas cresceu muito menos. Já a Luísa, ao reforçar o seu bolso continuamente, mesmo com pouco, conseguiu o dobro do João. Se tens possibilidade para manter os investimentos, mantém, pois os 480€ anuais converteram-se em milhares de euros no futuro.

E se quiseres investir durante anos…e aumentar os valores?

Até agora a Luísa esteve sempre nos 40 €/mês. É uma boa estratégia para estar sempre ativo e construir um futuro, de maneira confortável.

Porém, passados alguns anos, a Luísa sentiu que poderia contribuir mais. Fez as contas e viu que ao ter folga orçamental poderia reforçar os seus investimentos.

Vamos ver o que acontece se:

A Luísa investir 40 €/mês durante 10 anos + reforçar para 80 €/mês durante os 20 anos seguintes.

O João, desta vez, não pára: investe 500 €/ano durante 30 anos seguidos.

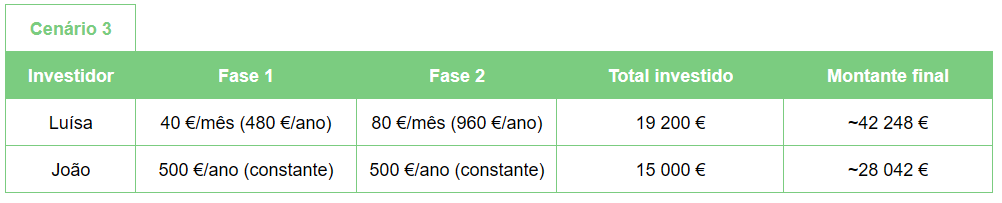

Cenário 3 – Luísa reforça para 80 €/mês, João mantém 500 €/ano

Neste cenário os irmãos continuam a investir. O João segue o “equipa que ganha não mexe”, investindo sempre 500€ ano. Já a Luísa investe menos que o João e depois começa a por mais.

Ambos foram consistentes, tiveram os mesmos 4% de retorno. Porém a Luísa juntou várias táticas ao mesmo tempo: começou cedo com o valor que tinha, foi consistente e depois aumentou o valor. Este super combo traduz-se numa diferença superior a 10.000€.

O que é que estes cenários ensinam?

Em resumo, apresentamos-te alguns cenários:

Começar com pouco e experimentar durante 10 anos;

Começar com pouco, e passados 10 anos aumentar o investimento;

Começar com pouco, e passados 10 anos parar de investir.

Olhando para a Luísa e o João, dá para tirar alguns fundamentos que podes levar para a tua estratégia de investimentos:

💰 O que importa é começar

Começar cedo e com pouco é melhor do que ficar à espera de ter muito, porque o tempo é o que faz a bola de neve crescer. A Luísa começou com 40€ por mês e passados 10 anos já conta com milhares de euros.

💰 A consistência é metade da equação

Automatizar os teus investimentos e não sair do mercado é metade da fórmula mágica. Podes reduzir ou aumentar o montante. No entanto, ser consistente, ano após ano, não interessa às condições do mercado, faz uma grande diferença.

💰 O longo prazo é o teu melhor amigo.

A Luísa e o João fizeram um cenário de apenas três anos. Foi melhor que zero? Sem dúvida. Ainda assim, considera um horizonte de longo prazo para os teus investimentos. Isto para poderes recuperar quando o mercado está em baixo e deixares o juro composto fazer a sua magia.

Se precisas de liquidez rápida, prepara um produto e um montante para isso. Se queres pensar na reforma, então foca-te em começar e alargar o máximo de tempo possível.

💰 Aumentar o valor ao longo do tempo pode ser a chave diferenciadora

Já começaste, és consistente, estás presente para os próximos 30 anos. O que podes fazer para melhorar? Aumentar o valor da tua contribuição.

Se a vida te permitir, mantém os teus gastos, aumenta o teu salário e usa o remanescente para aumentar os teus investimentos. Uns 40€ extra por mês resultam em milhares de euros passado décadas. É uma oportunidade que não deves deixar passar.

Portanto quando pensas na pergunta: “só tenho 40€ por mês para investir, vale a pena?” a resposta que damos é sim! Começar, por pouco que seja, e ser consistente no longo prazo faz a diferença daqui a uns anos - vê esse valor mensal como a subscrição do ginásio (com a vantagem de que gastas para ter mais no futuro!):

Trabalho de casa

Gostaste destes exercícios? Esperemos que sim!

Porém, não vais ficar por aqui. Se te convencemos a começar com pouco que seja, então está na altura de pores alguns destes princípios em prática:

Papel e caneta e vamos lá em 4 passos:

1 - Escolhe a tua “subscrição” para começar

Decide um valor mensal que não te aperte (por exemplo, 20 €, 30 € ou 40 €) - o valor que faz sentido para ti neste momento.

Pergunta-te: “Se isto fosse uma subscrição da Netflix, eu conseguia pagar?”

2 - Transformar o investimento em hábitos automático

Define um débito direto mensal para a conta ou produto de investimento que queres usar, como se fosse uma conta fixa.

Tira a decisão do dia a dia e deixa a disciplina tratar disso por ti.

3 - Decide um objetivo e horizonte de investimento

Que objetivo gostarias de ter? Comprar um carro daqui a cinco anos? Reforma? Tal ajuda-te a manter o investimento ano após ano.

Assume horizontes de longo prazo, 10, 20 ou 30 anos, para melhor beneficiares do juro composto.

4 - Todos os anos revê a tua estratégia

Consigo aumentar o valor mensal agora? Se sim, para quanto?

Se não conseguires, mantém o valor mais um ano.

No fundo, faz como a Luísa: estabelece um prazo (10 anos), um valor mensal (40€), e uma data para reveres e ver se queres aumentar o investimento ou nada (a cada dois anos). Mesmo que seja pouco, já sabes que começar mais cedo é uma boa forma de aproveitar mais uns meses de juro composto.

Partilha connosco outras questões que tenhas sobre investimento nos comentários. Até à próxima!