🥕 Sou freelancer a recibos verdes. Estou pronto para abrir empresa?

Faturas os teus freelas com regularidade a recibos verdes? Descobre as opções e quando abrir empresa compensa.

Olá! Obrigado por estares aqui em mais um artigo preparado com muito carinho! 🙌

És freelancer e estás a pensar - "continuo trabalhador independente ou abro empresa? Qual? Quando?". Este artigo é para ti e para todos os que possam vir a querer fazer esse caminho, ou só saber um pouco mais.

Ready? ⚡️

🥕 Snack de agradecimento à Rauva

Antes de mergulharmos na história da Rita e nos cálculos, um grande obrigado à Rauva — parceira oficial deste artigo. Se abrir empresa te parece mais complicado do que pedir senha na Loja do Cidadão... relaxa. A Rauva trata disso sem filas, sem papelada, sem dramas.

👉 Criação 100% online, faturação certificada, contabilidade integrada e conta empresarial — tudo numa única plataforma que resolve todas as necessidades da tua empresa.

A Rita é designer e há dois anos que trabalha por conta própria. Ganha 40 mil euros ao ano. Começou com alguns clientes em part-time, depois passou a full-time. Os amigos estão sempre a dizer-lhe: "Abre empresa, isso assim não compensa nada!"

Mas a Rita não sabe bem o que isso significa. Sociedade Unipessoal? ENI? E que implicações fiscais tem? Vai pagar mais ou menos? Vai complicar a vida ou simplificá-la?

Neste artigo, vamos seguir o caminho da Rita e, com ela, vamos:

Perceber até onde faz sentido manter-se como trabalhadora independente;

Conhecer os tipos de empresa e o que os diferencia;

Compreender porque é que a maioria dos freelancers escolhe abrir uma sociedade unipessoal;

Saber que custos adicionais surgem com uma empresa;

Explorar os cenários em que abrir empresa compensa (e os que não);

Entender como pode a Rita retirar rendimento da empresa com eficiência.

Vamos a isso!

Passo 1 — Rita e o arranque

A Rita começou a sua atividade como muitos: a experimentar. Recibos verdes foram perfeitos no início: rápidos, sem grandes custos, pouca burocracia.

O regime simplificado é bom para quem:

Tem faturacão baixa ou irregular (< 13.500€/ano);

Está a testar uma atividade nova;

Quer simplicidade no início.

Mas à medida que o negócio cresce:

Passas a pagar Segurança Social (∼21,4% sobre 70% da faturacão);

Deixas de estar isento de IVA;

Começas a reter IRS e a pagar taxas progressivas;

Não consegues deduzir a maioria das tuas despesas;

E o teu património pessoal não está protegido.

Passo 2 — Tipos de empresa: o que são e como se comparam

Antes de decidir abrir empresa, importa perceber que há três formas principais que os freelancers podem considerar:

Trabalhador Independente (Recibos Verdes) — mais simples e direto, mas com menos proteção e flexibilidade fiscal.

ENI - Empresário em Nome Individual — atividade comercial em nome próprio, sem separação de património, com contabilidade organizada obrigatória, regime de IVA e IRS.

Sociedade Unipessoal Lda — cria uma empresa legalmente distinta do freelancer, com separação de bens, obrigatoriedade de contabilidade organizada, possibilidade de deduzir despesas reais, maior profissionalização e segurança.

A ENI é menos usada.

Tem mais burocracia do que os recibos verdes;

Não oferece separação de património pessoal;

Não tem os mesmos benefícios fiscais que a Unipessoal;

Em muitos casos, é apenas um passo intermédio que não compensa.

Passo 3 — A maioria escolhe evoluir para a Sociedade Unipessoal

Quando chega a altura de crescer, muitos freelancers optam pela Sociedade Unipessoal Lda, e não pela ENI.

As razões são claras:

Separação patrimonial — protege os teus bens pessoais;

Dedução total de despesas reais e IVA — coworking, software, viagens, etc.;

Tributação pelo lucro (IRC) — mais vantajosa face ao IRS progressivo dos recibos verdes;

Flexibilidade na retirada de rendimento — reduzir a carga fiscal;

Imagem profissional — facilita contratos com empresas e clientes maiores;

Contabilidade organizada — mais planeamento e controlo financeiro;

Maior escalabilidade e acesso a oportunidades — como financiamento, apoios e contratação de equipas.

Assim, se faturas com consistência acima de 30.000€/ano, tens despesas relevantes e estás a construir um negócio mais estruturado, esta pode começar a parecer uma opção natural.

Passo 4 — Que custos novos surgem com a Sociedade Unipessoal?

A Rita, ao abrir uma sociedade, deparou-se com novos custos, que devem ser considerados:

Contabilidade organizada obrigatória: 150-300€/mês

Capital social mínimo: a partir de 1€ (sim, pode ser simbólico!)

Despesas com certificação de software e fatura eletrónica (incluído na Rauva)

Taxa de IRC: 21% sobre o lucro da empresa

Tributação autónoma - sobre algumas despesas (ex: carro, ajudas de custo)

Rendimentos de capital - 28% sobre rendimentos por dividendos

Estes custos tornam a estrutura mais exigente, mas também mais otimizada a partir de certo volume de faturação e despesas.

Passo 5 — Como pode a Rita receber: salário e dividendos

Ao abrir a empresa, a Rita passa a ser gerente da sociedade e pode retirar rendimento de duas formas:

Salário de gerente: sujeito a IRS e Segurança Social;

Dividendos (lucros distribuídos aos sócios, incluindo sócio-gerente como seria o caso da Rita): sujeitos a 28% de impostos - de rendimentos de capital.

A prática comum é pagar-se um vencimento equilibrado como gerente e, se houver lucro, fazer distribuição de dividendos. Esta estratégia permite reduzir carga fiscal total, especialmente com faturacão crescente.

No início, pode parecer que a Rita fica com menos rendimento líquido do que como freelancer, mas a médio prazo, ao escalar o negócio, poderá retirar mais rendimento com mais eficiência.

Passo 6 — Como muda o rendimento com 40.000€/ano?

Vamos comparar duas estratégias de retirada de rendimento através de uma Sociedade Unipessoal Lda, mantendo a faturação anual da Rita em 40.000€:

Estratégia 1: Dividendos puros

Receita bruta: 40.000€

Contabilidade e despesas operacionais: 2.000€

Lucro antes de imposto: 38.000€

IRC (17% sobre primeiros 25k = 4.250€, 21% sobre 13k = 2.730€): 6.980€

Lucro após IRC: 31.020€

Dividendos (IRS 28% sobre 31.020€): 8.685,60€

Rendimento líquido: 22.334,40€

Estratégia 2: Salário + Dividendos

Receita bruta: 40.000€

Salário anual: 24.000€

TSU (23,75% empresa + 11% trabalhador sobre 24.000€): 8.280€

IRS sobre salário (estimado para rendimento médio): 2.000€

Custos operacionais (contabilidade e outros): 2.000€

Lucro restante após salário e custos: 5.720€

IRC sobre lucro (17%): 972,40€

Lucro após IRC: 4.747,60€

Dividendos (IRS 28%): 1.329,33€

Rendimento líquido (salário + dividendos): 24.000€ (salário) - 2.000€ (IRS) - 2.640€ (TSU trabalhador) + 4.747,60€ - 1.329,33€ = 22.778,27€

E se fosse a recibos verdes?

Rendimento tributável: 0,75 x 40.000€ = 30.000€

IRS estimado (rendimento médio): 3.850€

Segurança Social (21,4% de 70% de 40.000€ = 28.000€): 5.992€

Rendimento líquido: 40.000€ - 3.850€ - 5.992€ = 30.158€

Os recibos verdes continuam a gerar mais rendimento líquido — mesmo com estratégias de distribuição por salário e dividendos na empresa. Para os 40.000€/ano da Rita, esta é ainda a forma mais eficaz de rentabilizar o trabalho, com menos impostos e custos de estrutura.

No entanto, esta análise também trouxe outras perspetivas à Rita. Mesmo que financeiramente não compense ainda abrir empresa, há razões estratégicas que podem justificar esse passo: ganhar credibilidade profissional, separar património pessoal e criar condições para contratar ou escalar o negócio.

… mas, a pergunta seguinte torna-se inevitável: quando é que o ponto de equilíbrio financeiro acontece — e o que é que muda a partir daí? É o que vamos descobrir já a seguir.

Passo 7 — Quando é que a empresa começa a compensar financeiramente?

Vamos então detalhar os cálculos e os pressupostos por trás da análise de ponto de viragem. Este é o momento em que a opção pela constituição de uma sociedade unipessoal começa a compensar face ao regime de trabalhador independente (recibos verdes).

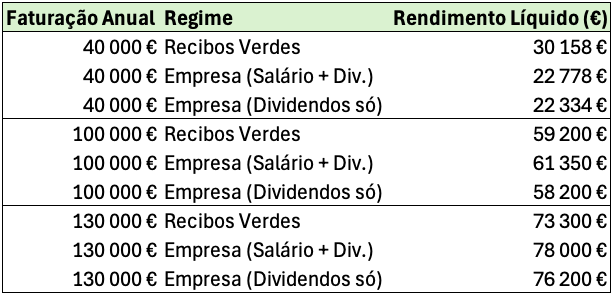

Como fizemos os cálculos

Utilizámos três escalões de faturação anuais: 40.000€, 100.000€ e 130.000€. Em cada um, simulámos três regimes diferentes:

Recibos Verdes (Regime Simplificado)

Sociedade Unipessoal com salário (de gerente) + dividendos

Sociedade Unipessoal com apenas dividendos

Pressupostos:

Contabilidade: 2.000€/ano

TSU: 21,4% (recibos verdes) ou 23,75%+11% (empresa)

IRC: 17% até 25.000€, 21% acima

Dividendos: 28% IRS liberatório

IRS: simulado com taxas médias e abonos conservadores

Tabela comparativa dos rendimentos líquidos

Análise do ponto de viragem

Até sensivelmente 100.000€/ano: recibos verdes continuam eficientes e simples.

A partir dos 100.000€/ano: sociedade unipessoal com salário + dividendos começa a compensar.

A partir dos 130.000€/ano: até a estrutura com só dividendos passa a superar os recibos verdes, mesmo com impostos.

🥕 Disclaimer: os 100.000€/ano são um valor a titulo de exemplo - com uma estrutura de custos específica mais orientada para freelancers) — Estuda sempre o teu caso fazendo estas contas! :)

Conclusões.

A Rita percebeu que, para já, os recibos verdes continuam a ser a opção mais simples e eficaz para maximizar o rendimento líquido — mas também percebeu que a empresa é um passo estratégico para escalar os seus serviços de Design.

Decisão financeira? No exemplo, demos só compensa abrir empresa quando se fatura mais de 100.000€/ano, onde a eficiência fiscal da empresa compensa a estrutura de custos. Até lá, compensa pela estratégia, imagem, profissionalismo e proteção patrimonial.

Se estás a faturar de forma estável, tens ambições de crescer e queres construir algo mais profissional — talvez esteja mesmo na hora de dar o salto.

A tua liberdade financeira começa por perceber como tornar o teu trabalho mais sustentável e eficiente. A próxima decisão é tua. O que vais fazer? Partilha nos comentários! 🌟

✏️ Trabalho de casa

Revê quanto estás a faturar por ano.

Analisa os teus custos mensais e anuais.

Usa simuladores para comparar regimes:

Decide se compensa dar o salto.

Se sim, visita a Rauva e começa o processo — eles ajudam com tudo num só sítio (incluindo a escolha do contabilista).

👋 Gostaste do artigo? Partilha com aquele/a amigo/a freelancer que está sempre a queixar-se dos impostos — pode ser o empurrão que falta! Se já passaste por isto, partilha como foi nos comentários. 🙏

Disclaimer

Este artigo tem fins informativos e não substitui aconselhamento fiscal. Consulta sempre um contabilista certificado.

Fontes

https://www.sage.com/pt-pt/blog/a-partir-de-que-valor-compensa-abrir-uma-empresa/

https://www.doutorfinancas.pt/carreira-e-negocios/recibos-verdes-ou-unipessoal-que-regime-escolher/

https://www.doutorfinancas.pt/impostos/irs/guia-de-irs-para-trabalhadores-independentes/

https://kwan.com/blog/best-coworking-lisbon-the-10-best-coworking-spaces-in-the-portuguese-capital/

https://www.reddit.com/r/PortugalExpats/comments/1dyfd74/how_much_a_freelancer_pays_tax_in_portugal/

https://www.pccontabilidade.pt/info-pc/dividendos-ou-distribuicao-de-lucros-nas-pme/

https://www.reddit.com/r/literaciafinanceira/comments/zzr58m/unipessoal_englobamento_de_dividendos/

Artigo de simples entendimento. Parabéns.

Acrescentava regimes de transparência fiscal, que podem mudar a análise. Também o tipo de atividade é importante para a análise. 😊

O problema é que é difícil compilar a variedade de situações possíveis num artigo único.

Excelente artigo. MAS, e a transparência fiscal? Em muitos casos, os rendimentos da empresa poderão ser tributados em sede de IRS. Falta esta consideração no artigo.