🥕 Portfólio diversificado? Sim, mas quanto?

A diversificação, quando levada ao exagero, deixa de ser benéfica. Exploramos até que ponto a diversificação ajuda, quando se torna excessiva e como manter um portfólio equilibrado.

Bem-vindo à última newsletter do ano! 🎉

Hoje vamos falar sobre diversificação, certamente já ouviste a expressão:

“Não coloques todos os ovos no mesmo cesto.”

É um conselho simples, mas também vago. Afinal, quantos “cestos” devemos ter?

Ter apenas um pode ser arriscado, mas demasiados pode tornar-se confuso, caro e até prejudicar a rentabilidade do portfólio.

Diversificar não é distribuir o dinheiro ao acaso, e é exatamente isso que vamos explorar hoje:

Até que ponto a diversificação ajuda;

Quando é que se torna excessiva;

Exemplos práticos de diferentes tipos de portfólios.

E no final, temos uma oferta especial para os nossos leitores!

O que é a diversificação?

Quando falamos de diversificação, significa distribuir o risco, investindo em diferentes ativos, setores ou geografias para que a má performance de um deles não comprometa todo o portfólio.

Para entender o conceito, devemos distinguir dois tipos de risco:

Risco de mercado (sistémico): afeta todos os ativos simultaneamente, como por exemplo, uma crise financeira global, uma guerra ou pandemia. Não pode ser eliminado, mesmo que diversifiques;

Risco específico (não sistémico): é o risco particular de uma empresa, de um setor ou de um país. Por exemplo, uma empresa declarar falência, um setor ser regulado de forma mais restrita, ou um país entrar em recessão. Aqui sim, o risco pode ser reduzido através da diversificação.

Numa perspectiva académica, quando se fala em diversificação, entra em cena Harry Markowitz, que nos anos 50 estudou1 este conceito.

Demonstrou matematicamente que, quanto menor a correlação entre os ativos, maior a redução do risco global do portfólio sem sacrificar o retorno esperado.

Mais tarde, Meir Statman procurou quantificar o número de ativos necessários para beneficiar da diversificação, concluindo2 num número entre 30 a 40 ativos.

Mas este é um resultado académico baseado em pressupostos simples e estáveis não refletem a dinâmica real do mercado.

Os mercados oscilam, variam e são imperfeitos, e é precisamente nestas ineficiências que os investidores conseguem gerar retornos acima da média.

Por outro lado, quem segue de forma cega apenas estas métricas tende a cair em resultados medianos ou até abaixo da média.

Quais são as formas de diversificar?

Quando pensamos em diversificação, não podemos olhar apenas para quantos ativos temos, mas de como esses ativos se diferenciam entre si.

Podemos diversificar de diferentes formas:

Por classes de ativos: combinar ações, obrigações, imobiliário, ouro ou até liquidez (depósitos à ordem ou certificados). Cada classe reage de forma diferente aos ciclos económicos;

Por setor: tecnologia, saúde, energia, serviços financeiros, etc. Por exemplo, uma crise no setor energético pode não afetar da mesma forma o setor da saúde;

Por geografia: empresas dos EUA, da Europa ou de mercados emergentes. Diversificar por região reduz a exposição ao risco político e económico;

Por moeda: investir em ativos cotados em euro, dólar ou outras moedas é também uma forma de proteção, devido à desvalorização da moeda.

Como simplificar esta diversificação?

Para um investidor individual, construir manualmente uma carteira com dezenas de empresas, setores e países pode ser complexo e caro (devido a comissões).

É aqui que entram os ETFs (Exchange-Traded Funds), que permitem ter exposição imediata a centenas de ativos de forma simples e barata.

Um dos exemplos mais populares é um ETF que replique o S&P 500, onde reúne as 500 maiores empresas cotadas nos Estados Unidos.

Com apenas um produto, consegues investir em diferentes setores da economia norte-americana, como tecnologia, saúde, energia, consumo, indústria, entre outros.

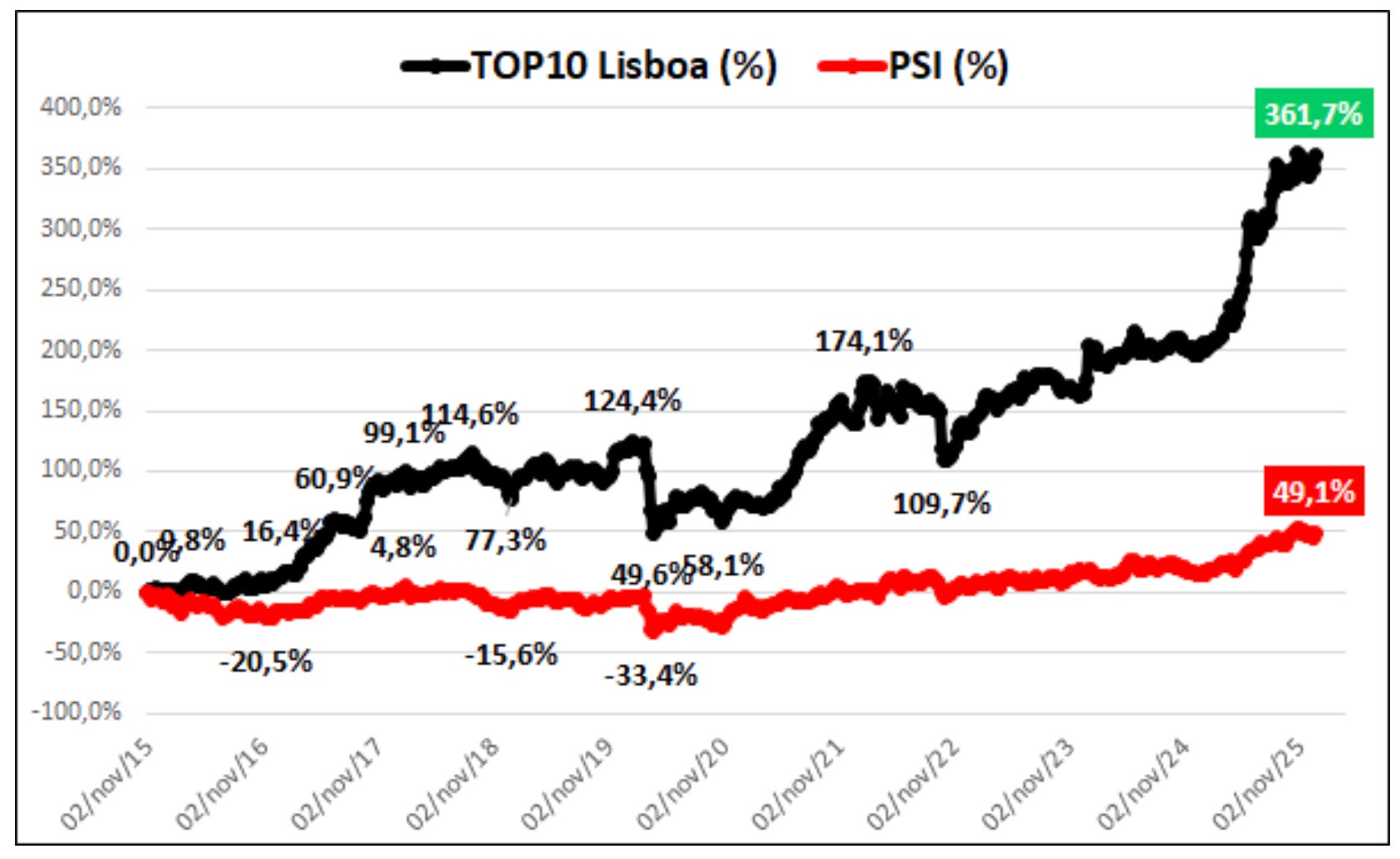

Para quem procura uma abordagem mais ativa, e um retorno superior aos 7% da média do mercado, é precisamente aqui que entra o Borja on Stocks: analisa diariamente diferentes empresas europeia e americanas.

Dessa forma, auxilia nas decisões na construção do portfólio, que ao longo da última década obteve um retorno anual superior a 15%.

Apesar de o serviço analisar empresas de diferentes países, conseguiu essa proeza também no mercado português considerado “morto”:

Até onde a diversificação ajuda?

Para aprofundar este ponto, vou apoiar-me num estudo publicado pelo CFA Institute3, onde construíram portfólios aleatórios de ações com diferentes estratégias:

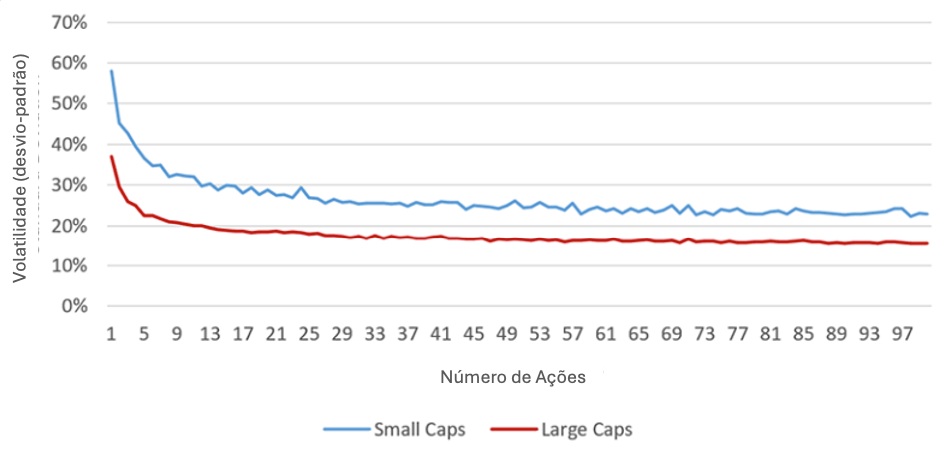

Empresas grandes (large caps) vs empresas pequenas (small caps);

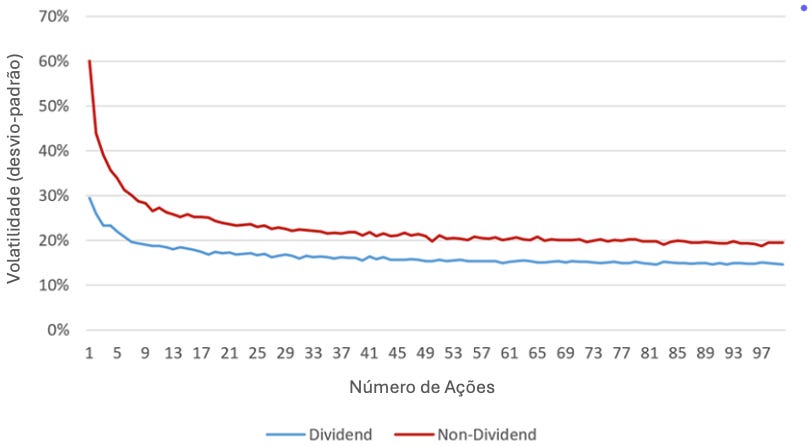

Pagadoras de dividendos vs Não pagadoras;

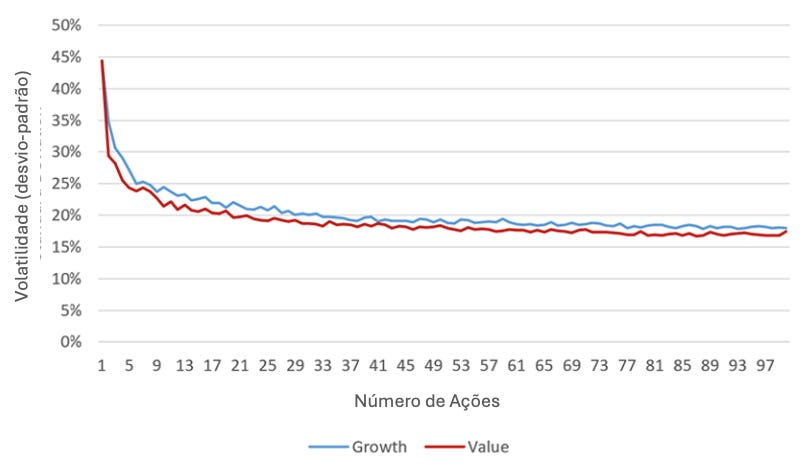

Growth (possível potencial futuro) vs Value (negócios estáveis subavaliados);

Empresas EUA vs. Internacionais (empresas internacionais cotadas nos EUA).

Cada portfólio foi formado por ações escolhidas aleatoriamente, e foi medida a volatilidade média, ou seja, as oscilações do valor da carteira ao longo dos anos em função do retorno médio anual.

Para termos uma base de comparação:

Obrigações: 3% a 7% de volatilidade → muito estável;

S&P 500: 15% a 20% → nível moderado;

Small caps: 25% a +30% → bastante voláteis.

Isto significa que num ano típico, a carteira pode valorizar ou desvalorizar cerca de X% acima ou abaixo do retorno médio.

O processo foi repetido 100 vezes para cada cenário, de forma a garantir que os resultados não dependiam apenas da sorte de uma combinação específica, e foi medido para um período entre 2005 e 2020.

É importante destacar que o estudo não mede o retorno esperado, mas sim o risco, baseado na volatilidade:

Retorno = quanto dinheiro podes ganhar em média;

Volatilidade = quão “tremido” foi o caminho.

Os resultados do estudo

Empresas grandes (large caps) vs empresa pequenas (small caps)

Nas empresas grandes, os ganhos da diversificação foram baixos, não tendo em impacto significativo a partir das 10 ações;

Já nas empresas pequenas (small caps), o efeito foi muito maior: sendo ativos mais voláteis beneficiam mais da diversificação.

Pagadoras de dividendos vs Não pagadoras

Nas empresas que pagam dividendos notou-se estabilidade, havendo pouco impacto com a diversificação;

Por outro lado, nas empresas não pagadoras de dividendos, o efeito foi maior, em que a volatilidade caiu.

Value vs Growth:

Entre growth e value, quase não houve variação: ambos responderam de forma semelhante ao aumento de ações no portfólio;

A redução da volatilidade foi mais visível até cerca de 30 ações; a partir desse ponto, o impacto da diversificação foi reduzido.

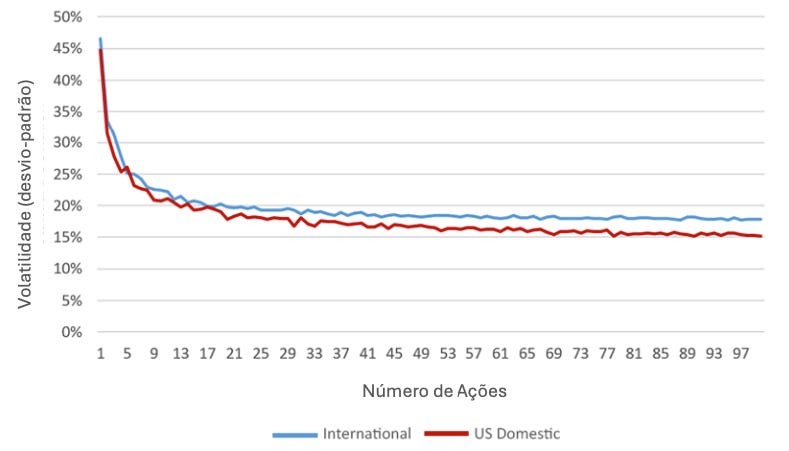

Empresas EUA vs Internacionais (NASDAQ e NYSE):

Nas carteiras internacionais e de empresas americanas, a diversificação trouxe benefícios semelhantes, onde o maior benefício sentiu-se até às 25 ações.

Regras para um portfólio de longo prazo

Para a maioria dos investidores, um ou dois ETFs é mais do que suficiente. Exemplo: um ETF do S&P 500 e / ou um ETF global;

Se procuras ou fazes gestão ativa de ações, e comprar ações individuais, considera um serviço de apoio como o do Borja on Stocks;

Podes fazer um mix, por exemplo: 60% ETFs + 40% ações escolhidas por ti / ou pelo serviço, e ao longo dos anos (deixar passar pelo menos uns 3 a 5 anos) vês o resultado e ajustas mediante o retorno obtido.

Diversificar não aumenta necessariamente o retorno médio, o que muda é a estabilidade da carteira, e reduz a probabilidade de grandes perdas.

O perigo da “sobrediversificação”

Se a falta de diversificação é arriscada, o excesso também pode ser prejudicial.

O lendário investidor Peter Lynch popularizou até o termo “diworsification”,4 onde a “sobrediversificação” acontece quando acumular ativos acaba por piorar a carteira em vez de melhorar, e dessa forma reduzir retornos, complicar a gestão e aumentar custos.

Um exemplo comum é comprar vários ETFs com praticamente as mesmas empresas. Se já tens um ETF do S&P 500, estás exposto a grandes nomes dos EUA. Adicionar outro ETF semelhante, ou comprar uma ações das magnificent 7 tende apenas a duplicar posições e comissões.

O objetivo não é colecionar ETFs, mas sim construir um portfólio que cumpra o seu papel: reduzir risco sem sacrificar retorno.

Investir não é uma segunda profissão

Aqui convém deixar claro que vou guiar-me pela minha opinião e aprendizagem.

Quando começamos a investir, parece que estamos quase a querer transformar isto numa segunda profissão.

Essa abordagem consome imenso tempo e energia, e na prática transforma o mercado numa distração constante:

Obriga-nos a seguir cotações minuto a minuto;

Faz-nos reagir a notícias que pouco importam;

Rouba anos de vida em stress;

Distrai-nos daquilo que é a nossa fonte de rendimento: a nossa área de trabalho.

Passamos anos a estudar e a trabalhar para construir a nossa principal fonte de rendimento.

E, paradoxalmente, queremos olhar para o mercado como a oportunidade de ganhar aquilo que não conseguimos gerar no trabalho.

A meu ver, há uma decisão simples a tomar. Ou seguimos uma abordagem passiva, com um ou dois ETFs, e aceitamos o retorno médio do mercado.

Ou então optamos por uma gestão ativa, com ações individuais, procurando retornos acima da média.

O problema é que a gestão ativa exige tempo, conhecimento e acompanhamento constante. A maioria das pessoas subestima a exigência, e não consegue analisar e acompanhar um portfólio de ações.

Em 2020 tornei-me subscritor do Borja on Stocks, que acabou por me dar o melhor dos dois mundos: retorno acima da média com uma gestão “passiva” dada o facto que só me tira uns minutos por semana.

O serviço trata de analisar as empresas, e eu limito-me a seguir com base nas informações dadas.

Conclusão

Diversificar é essencial, mas nem sempre mais = melhor.

Não existe um número mágico universal quando falamos de diversificação. O impacto varia conforme o estilo do portfólio e o tipo de empresas incluídas.

O objetivo nunca deve ser colecionar ativos, mas sim encontrar o ponto de equilíbrio onde reduzimos risco sem abdicar de retorno.

O estudo apresentado neste artigo mostrou que:

Para large caps, há pouco a ganhar acima de 15 ações;

Para small caps ou empresas sem dividendos, o ponto ótimo ronda as 25–30 ações;

Entre value e growth, a diversificação funciona de forma semelhante, a rondar as 30 ações;

A diversificação internacional tende a acrescentar mais valor do que ficar apenas nos EUA.

Para uma gestão ativa e construir um portfolio com ações europeias e americanas, dispomos do Borja on Stocks, que é um serviço com mais de uma década, e tem oferecido um retorno médio anual de 15% aos seus subscritores.

Trabalho de casa

Se já tens uma carteira de investimentos:

Conta quantos ativos tens de facto:

Faz uma lista da tua carteira atual (inclui ações, ETFs, fundos, obrigações ou outros produtos). Ex.: um ETF do S&P 500 conta com 500 empresas.

Classifica a tua carteira:

Pouco diversificada (menos de 10 ativos).

Moderadamente diversificada (10–50 ativos).

Possivelmente sobrediversificada (mais de 100 ativos, muitos redundantes).

Olha para as “Regras para um portfólio de longo prazo” definidas no artigo e compara-as com o que tens atualmente.

💬 Conta-nos nos comentários: quantos ativos tens afinal na tua carteira? Concordas com as regras? O que mudarias no teu portfólio?

Se ainda não tens uma carteira de investimentos:

Pensa em como seria a tua primeira carteira:

Preferes começar simples, com 1 ou 2 ETFs globais? Ou gostavas de escolher algumas ações específicas?

Escreve numa folha a tua ideia inicial. Não importa se ainda não vais investir já, o objetivo é clarificar a tua visão.

Classifica essa ideia:

Pouco diversificada? Moderada? Ou já excessiva?

Compara com as “Regras para um portfólio de longo prazo” e vê quão diferente seria a tua ideia dessas regras. O que manterias igual e o que ajustarias?

💬 Conta-nos nos comentários: como seria a tua primeira carteira se começasses hoje?