🥕 Investimentos: Em que cestos estás a pôr os teus ovos?

Tens todas as poupanças numa conta corrente? Estás a perder dinheiro. Descobre como o Nuno Pereira, CEO da Paynest, organiza as suas finanças pessoais e opções para pôr o teu dinheiro a render!

Olá a todos!

Estamos prontos para falar de investimentos?

Sabemos que este tema pode ser complicado, mas é aqui que tentamos ajudar - simplificando a informação e com ajuda na ação.

Para esta missão desafiante contámos com a ajuda do Nuno Pereira, CEO da Paynest, que aceitou o desafio de escrever este artigo.

🥕 Um snack de agradecimento - antes do artigo.

Temos orgulho em partilhar que este artigo foi escrito com o apoio da Paynest que partilha a missão de trabalhar diretamente na saúde financeira das pessoas.

A Paynest tem como missão promover o bem-estar financeiro dos trabalhadores através dos seus empregadores. Através de uma só app, os colaboradores podem ter acesso ao seu salário ganho e a subsídios, pedir o reembolso de despesas mais rápida e facilmente, obter descontos em grandes retalhistas e desenvolver a sua literacia financeira, com o acesso individual e confidencial a um coach financeiro e a conteúdos especializados e atuais.

Agora vê o que o Nuno partilhou!

DISCLAIMER - ESTE ARTIGO NÃO É ACONSELHAMENTO FINANCEIRO.

Investimentos são para todos? Talvez não.

Desde que comecei a trabalhar que me forcei a poupar pelo menos uma percentagem fixa do meu salário, como sempre me disse o meu avô. Não consegui todos os meses e comecei com uma percentagem pequena, mas rapidamente consegui poupar na maioria dos meses e, com o tempo, aumentar essa percentagem.

Esse bolo começou pequeno, mas foi crescendo, até criar o tão famoso “fundo de emergência”. I.e., um fundo debaixo da almofada (que podemos resgatar a qualquer altura) com o valor equivalente a 3-6 meses de despesas (o que implica obviamente termos uma boa noção de quanto gastamos por mês).

Se não tens uma boa noção dos teus gastos mensais ou ainda não conseguiste poupar o suficiente para ter o teu fundo de emergência, não continues a ler. Foca-te nisso primeiro com a ajuda deste artigo. Essa é a base. Se já tens, continua a ler!

O dinheiro pode trabalhar por nós? A paixão dos portugueses pelas contas correntes.

Os portugueses adoram contas correntes, e eu não era exceção. O meu bolo da poupança foi crescendo, passou o valor do fundo de emergência e continuava debaixo da almofada - numa conta corrente, a render zero. Eu trabalhava para poupar e as minhas poupanças trabalhavam para outros.

Mas porquê? Pelas mesmas razões que fazem a maioria dos portugueses não investir:

1) Literacia financeira - Não somos ensinados na escola, em casa ou no trabalho sobre os básicos de literacia financeira, nem como, onde ou porquê investir.

2) Oferta bancária - A oferta da banca tradicional, que os portugueses mais conhecem, tipicamente tem produtos de poupança com pouco retorno e com períodos de retenção longos.

3) Cultural - Não falamos abertamente de finanças, nem somos incentivados a investir desde crianças. As histórias de “quem perdeu tudo” são muito mais frequentes do que as histórias de quem enriqueceu acumulando uma percentagem fixa de retorno ao longo de muitos anos.

E agora? A minha “wake-up call”.

O meu despertar para fazer algo aconteceu no Dubai. Trabalhava na consultora McKinsey&Co e estava a liderar um projeto com um dos grandes bancos do Médio Oriente para aumentar a carteira do seu produto mais rentável.

A resposta certa é contas correntes. I.e., dinheiro “grátis” dado aos bancos por todos nós, para que possam obter retorno emprestando a outros. Basta lerem a definição de banking no investopedia.com:

“Os bancos fazem dinheiro ao emprestar dinheiro e receber juros por esses empréstimos. Os clientes abrem um depósito e os bancos usam esse capital para fazer os empréstimos.” (tradução livre)

Neste artigo, vou descrever, numa perspetiva geral, os diferentes tipos de ativos, ou seja, os diferentes cestos onde podes por os teus ovos (dinheiro). E o que a teoria diz sobre as melhores práticas de alocação de ativos e como qualquer pessoa pode adoptá-las.

Os diferentes tipos de cestos

1) Obrigações

Uma obrigação é um produto financeiro que permite ao investidor emprestar dinheiro a uma entidade emissora, como empresas ou governos, em troca de juros.

A Vanguard disponibiliza dados (data) sobre o risco histórico e retorno de vários modelos de alocação de carteira com base em dados de 1926 a 2022.

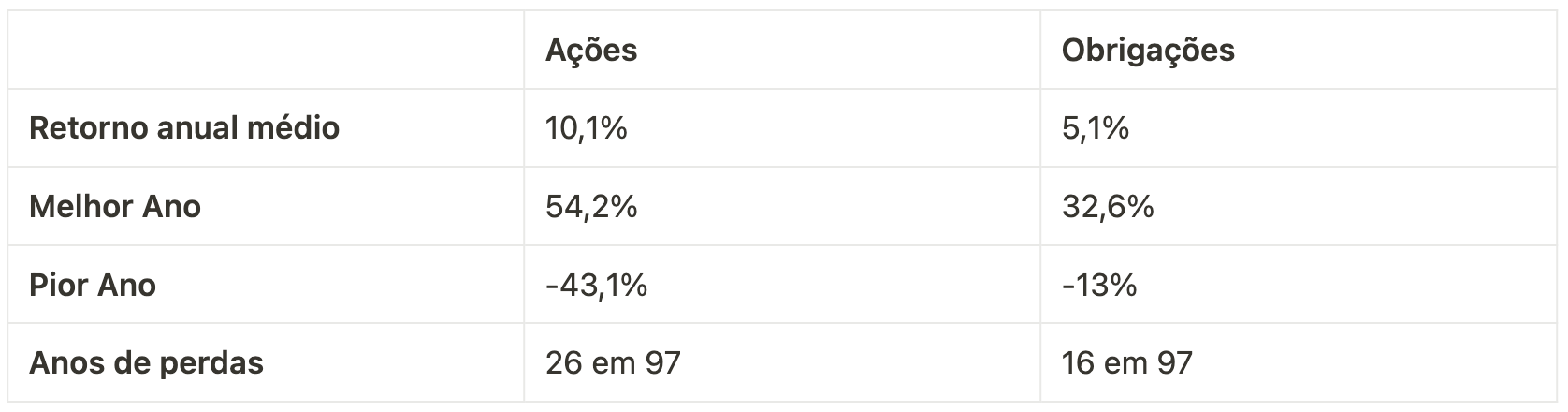

Por exemplo, uma carteira composta por 100% de obrigações obteve um retorno anual médio de 5,1%. No seu melhor ano, 1982, registou um retorno de 32,6%, e caiu 13% no seu pior ano, em 2022. Dos 97 anos de dados históricos citados pela Vanguard, uma carteira composta por 100% de obrigações perdeu valor em 16 desses anos.

2) Ações

Uma ação é uma parte de uma empresa. É prova (negociável) de que é um sócio da empresa e possui parte do capital da mesma.

No outro extremo, uma carteira composta por 100% de ações teve um retorno anual médio de 10,1%. No seu melhor ano, 1933, registou um retorno de 54,2%. No seu pior ano, apenas dois anos antes (1931), teve uma queda de 43,1%. A carteira perdeu valor em 26 dos 97 anos abrangidos pela análise da Vanguard.

Comparar estas duas carteiras extremas realça os prós e contras dos investimentos em ações e obrigações. As ações, a longo prazo, têm um retorno muito mais elevado, mas a carteira exclusiva de ações teve uma volatilidade significativamente maior.

A decisão que os investidores têm que tomar é quanto de volatilidade podem suportar, ao mesmo tempo que consideram os retornos necessários para atingir os seus objetivos financeiros.

3) Dinheiro

Dinheiro vivo e equivalentes - como depósitos de poupança, certificados de aforro, contas de depósito em mercado monetário e fundos de mercado monetário - são os investimentos mais seguros, mas oferecem o menor retorno das três principais categorias de ativos. As probabilidades de perder dinheiro num investimento nesta categoria de ativos são geralmente extremamente baixas, mas não zero.

O governo garante muitos investimentos em equivalentes de numerário. Perdas de investimento em equivalentes de numerário não garantidos ocorrem, mas raramente.

A principal preocupação para os investidores que investem em equivalentes de numerário é o risco de inflação, ou seja, o risco de que a inflação supere e erode os retornos do investimento ao longo do tempo.

4) Alternativos/ Imobiliário

Existem outras categorias de ativos como imóveis, ouro/ metais/ outras commodities, ou participações em empresas privadas, e alguns investidores recomendam inclui-las na carteira de investimentos.

Se olharmos para imóveis em particular, um investimento muito comum dos portugueses, há especialistas que recomendam entre 5 e 10% (link) ou entre os 10 e 25% (link). Há muitas razões para investir em imóveis e, para mim, as mais apelativas são três.

Potencial de alavancagem - Se fosse ao banco pedir um empréstimo para investir em ações ou fundos mútuos, receberia olhares estranhos e o seu pedido seria negado. Mas se pedir um empréstimo para investir numa propriedade, isso chama-se hipoteca e os bancos oferecem-nas o tempo todo. Significa que pode dar até 20% do valor do empréstimo, mas colher os benefícios de 100% do valor da propriedade. Poucas (se alguma) outras classes de ativos são assim.

Benefícios fiscais - O imobiliário é uma das classes de ativos mais beneficiadas fiscalmente. Por exemplo, em muitos países pode-se deduzir despesas como o seguro de casa, manutenção e depreciação da propriedade. Também pode adiar indefinidamente os impostos sobre ganhos de capital se comprar uma nova propriedade.

Sem correlação com ações - Os valores imobiliários não seguem os preços das ações e apresentam uma baixa volatilidade. Assim, ao ter parte da sua carteira em imóveis, os seus investimentos estão mais protegidos de baixas do mercado, através da diversificação.

Desde 1963, os preços das habitações só diminuíram mais de 10% uma vez (durante a crise imobiliária de 2008). Além disso, o aluguer é particularmente estável e cai ainda menos frequentemente.

Da teoria à prática

A distribuição entre cestos financeiros

A alocação de ativos refere-se à quantidade que cada um de nós aloca a cada categoria de ativos. Isto é, a proporção que temos investido em ações, obrigações e dinheiro na nossa carteira. Perceber qual a melhor estratégia (alocação de ativos) para cada um de nós e segui-la é uma das decisões que mais impacta o retorno para investidores a longo prazo.

Fala-se muito em diversificar investimentos e a alocação de ativos pode ser vista como o primeiro nível. Ou seja, uma carteira diversificada deve ser diversificada em dois níveis: entre categorias de ativos (entre os cestos) e dentro das categorias de ativos (em que ETFs ou ações específicas investir).

Uma teoria para te ajudar a por em prática

Há três grandes tipos de portfolio:

(a) Portfolio de crescimento (70-100% em ações e o restante em obrigações)

(b) Portfolio equilibrado (40-60% em ações e em obrigações)

(c) Portfolio de rendimento fixo (70-100% em obrigações e o restante em ações)

Uma recomendação comum é alocar um valor fixo em cash (o tal “fundo de emergência” de 3-6 meses) e investir o resto numa mistura de obrigações e ações dependente da idade (% obrigações = idade). Poderás ter maior retorno/risco no início (assumindo que temos salário e poucos encargos) e menor retorno/risco no fim (quando tipicamente já não trabalhamos).

Eu, Nuno, com 33 anos, poria 33% em obrigações (menos retorno e menos risco) e 67% em ações (mais retorno e mais risco), e à medida que me aproximo da reforma, vou alocando mais em obrigações e menos em ações.

A prática - a minha abordagem pessoal

Agora que te expliquei alguns ativos que podes ter, vou-te revelar a minha

1) Dinheiro - o mínimo possível, tento ter apenas 3-6 meses de gastos como fundo de emergência, tudo o resto quero pôr a render. Podemos considerar 5% a título de exemplo.

2) Alternativas - o investimento em imóveis para mim faz sentido apenas se tirar proveito das vantagens acima (nomeadamente uma boa alavancagem bancária), então aproveitei enquanto tinha um contrato de trabalho numa grande empresa e com bom salário (Amazon) para adquirir imóveis e por a alugar. Neste caso, além de negociar a taxa de juro, preocupei-me em por o mínimo de entrada possível (e.g., 10%) para ter o mínimo de capital “parado” em imobiliário (e manter em ações). Podemos considerar que 15% do meu portfolio foi gasto na entrada para um imóvel que tenho a alugar.

3) Obrigações - retirando os 20% de cash e alternativas, decidi seguir o perfil de “growth portfolio” e alocar uma percentagem baixa em obrigações (até inferior à minha idade). Decidi ~15% dos restantes 80% em obrigações, num total de ~10%.

4) Ações - o restante 85% do bolo de 80% após retirar cash e alternativas, seguem ações. I.e., uma alocação total de ~70%, a maioria em ETFs que seguem o S&P500.

Trabalho de casa

Como implementar?

Tão importante como decidir o portfolio ideal, é pô-lo em prática.

Neste link segue o template que eu uso.

O primeiro passo é registarmos o valor de todos os ativos que detemos na folha de cálculo. Desde o valor em todas as contas correntes que temos em vários bancos, o que temos investido em ETFs, certificados de aforro, ações, cripto moedas, e até o valor monetário que temos em casas, carros ou outros (não o preço de compra, mas o valor de mercado atual).

O segundo passo é inserir a nossa alocação ideal (do desafio anterior) e ver que decisões queremos tomar para tornar a nossa alocação o mais próxima possível da ideal. E.g., vender obrigações para comprar ações.

Esta análise deve ser feita com alguma frequência, por exemplo a cada 3-6 meses.

O preço das ações e obrigações oscila diariamente, o valor de cash que temos no banco também (por motivos óbvios), e mesmo o preço de alternativos (como imóveis) pode ser reavaliado de tempo a tempo. I.e., mesmo que não façamos nada, a nossa alocação atual vai variando, e convém monitorizar e ir ajustando de acordo com o portfolio ideal que definimos para nós.

Desafio: Como seria o teu portfolio ideal? (a soma deverá dar 100%)

Ações - x%

Obrigações - x%

Dinheiro - x%

Alternativas - x%

Partilha a tua resposta nos comentários!

Notas finais

Investir não é para todos. Tens de começar por poupar e ter um sólido fundo de emergência, mas a partir daí, o dinheiro que poupas vai crescer e trabalhar para alguém.

A escolha é tua se trabalha para ti ou para outros!

O dinheiro pode trabalhar em vários sítios, é muito importante saberes primeiro onde ele está neste momento (qual é a tua alocação hoje) e depois onde faz mais sentido que ele esteja (qual é a tua alocação ideal).

Se ainda não tens o dinheiro a trabalhar por ti, começa agora. Escreve o que tens no excel e toma decisões mais conscientes de onde por o teu dinheiro a trabalhar por ti!