🥕 A diferença de bom e mau crédito, que podes gerir como um pro

Comprar a crédito é uma realidade para uns e para outros um sufoco financeiro todos os meses. Neste artigo, aprende a dominar o crédito sem te assustar.

👋🏼 Olá, pronto para mais um artigo?

Já deves ter ouvido as pessoas a dizerem esta palavra: crédito.

Uns dizem esta palavra muito felizes, quando compram um carro. Outros, dizem que o crédito lhes permitiu estudar e melhorar a sua vida. E no fundo da sala, uma pessoa em silêncio pensa como é que vai pagar o cartão de crédito no final do mês.

Como pode um crédito significar liberdade e melhoria de vida e para outros ser uma corda ao pescoço? Neste artigo, vamos abordar como podes gerir o teu crédito…sem que ele te gira a ti.

🥕 Snack de agradecimento à Gestlifes

Para que este artigo fosse possível, temos de fazer um grande obrigado à Gestlifes — parceira oficial deste artigo. Tens dúvidas sobre créditos e queres obter uma melhor proposta para a tua situação, quer seja para crédito automóvel ou crédito pessoal?

👉 Fala com a Gestlifes, um intermediário de crédito pronto para te ajudar. Entra em contato, esclarece as tuas dúvidas e reorganiza os teus créditos para uma melhor vida financeira.

Primeiro, vamos definir um contrato de crédito.

É um acordo entre uma instituição de crédito (chamada credor ou mutuante) que disponibiliza dinheiro a um cliente (mutuário ou devedor). Este último é obrigado a devolver o montante que lhe foi emprestado ao longo de um prazo acordado, e tem de pagar encargos com juros e outros custos.

Existem vários tipos de crédito, o crédito aos consumidores destina-se à compra de tipo de bens e serviços, como automóveis, eletrodomésticos ou serviços de educação e saúde.

Só as instituições de crédito e determinadas sociedades financeiras registadas podem conceder crédito - para não caíres em fraudes, consulta sempre se quem te vai emprestar dinheiro está devidamente registado como intermediário de crédito no Banco de Portugal [1].

A proposta de crédito

Queres um crédito? Muito bem, vamos à procura.

Vais fazer umas obras em casa. Pediste uns orçamentos e pode custar 5.000€. Não tens esse dinheiro agora. Então vais a uma entidade pedir crédito.

O senhor (ou a app de homebanking do teu banco) pede-te alguns documentos, como recibos de vencimentos e outros créditos que tenhas, para saber se tens capacidade financeira para obter aquele capital.

Boas notícias, o crédito foi aprovado! Recebes uma proposta com vários pontos:

Tipo, duração, valor e total e condições de utilização do crédito.

Palavrões como TAN, TAEG e MTIC.

Encargos decorrentes do contrato de crédito;

Taxa de juros de mora aplicável;

Consequências da falta de pagamento;

Garantias e seguros exigidos;

Procedimentos e custos do reembolso antecipado.

A partir deste dia, recebes o dinheiro na tua conta bancária, gastas para fazer as obras e no mês seguinte começas a pagar o crédito, “em suaves prestações”, ao longo do tempo. Um dia, quando terminar a duração e tiveres pago tudo sem problemas, o teu crédito fica liquidado.

TAN, TAEG, MTIC…como decifrar

Ao leres a tua proposta de crédito, vais encontrar alguns palavrões, que são muito importantes para poderes organizares a tua vida financeira. Eis alguns para descodificares:

MTIC - Montante Total Imputado ao Consumidor - indica o valor total a pagar à instituição de crédito, inclui juros, comissões, impostos e outros encargos.

TAN - Taxa Anual Nominal - indica o valor de juros a pagar, tendo em conta o montante e o prazo de pagamento. É um valor anual, dividido por doze, seis ou três meses, mediante a regularidade das prestações.

TAEG - Taxa Anual de Encargos Efetiva Global - indica o custo do crédito para o consumidor. É uma percentagem anual do montante total do empréstimo e inclui as despesas com juros, comissões, impostos, seguros exigidos, taxas de comissão, entre outros.

Juros de mora - penalização paga quando existe um atraso no pagamento de uma dívida.

Os cartões de crédito também te dão crédito sempre que quiseres

Os cartões de cartões funcionam como uma linha de crédito aberta, sempre que precises. Sendo que não vais pedir autorização sempre que queres usar o cartão, tens um limite máximo acordado com a entidade.

É uma forma bastante prática de ter sempre dinheiro à mão. Usas e pagas no mês seguinte. É possível usar o cartão de crédito e não pagar juros - para tal acontecer tens de pagar na totalidade a dívida entre 20 a 50 dias, dependendo do contrato.

Caso queiras pagar aos bocadinhos, então vais ter outro tipo de custos associados, como juros e imposto de selo.

🧮 Vamos a um exercício

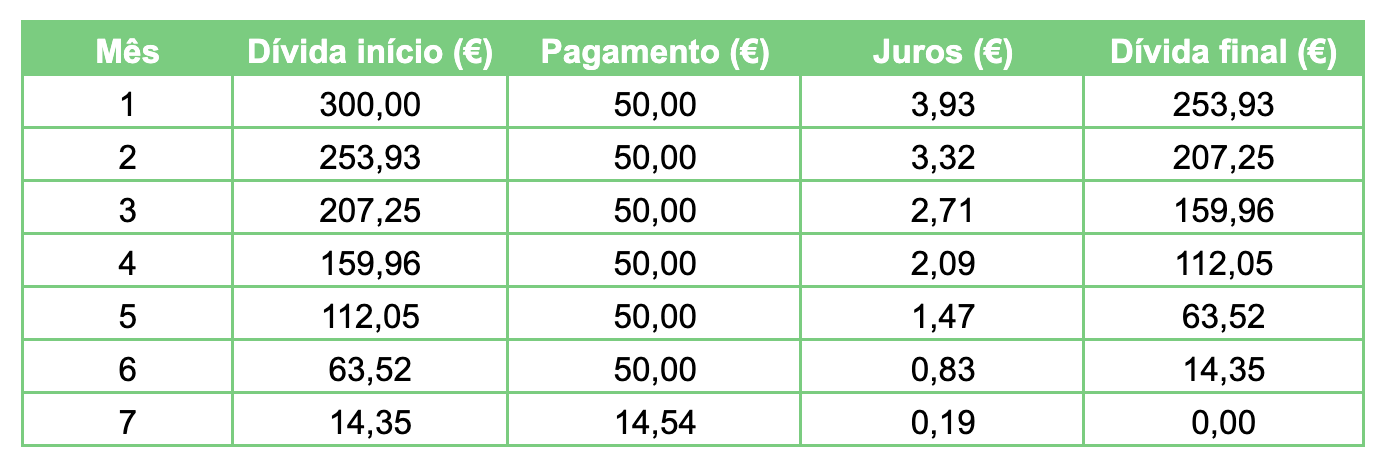

Tens um cartão de crédito com limite de 1.000€, uma TAEG de 15,7% e num mês gastaste 300€. No primeiro mês pagas apenas 50€ da dívida, quanto tempo demoras a liquidar a dívida no total?

Este é apenas um exemplo ilustrativo, já que poderás ter mais custos mediante o contrato com a entidade devedora. No fundo, se gastaste 300€ e queres pagar 50€ por mês, ao final do 7º mês, a dívida está paga, incluindo todos os juros do período.

Dados de crédito usados em Portugal

O crédito foi fundamental para ajudar a impulsionar indústrias e o comércio. Mesmo que não tenhas dinheiro agora, podes usá-lo para abrir um negócio, ter sucesso e depois pagar. Tudo existe na base da confiança: uso o dinheiro hoje e devolvo no futuro. Sem este conceito, não teríamos uma economia global vibrante, com milhões de transações a ocorrer todos os dias.

Os dados globais do Basef Banca [2] da Marktest indicam que em 2024 havia mais de 3 milhões de portugueses com cartão de crédito (num universo composto por residentes em Portugal com 15 anos ou mais e que possuem conta bancária).

Em 2025, estamos a ver um aumento do crédito ao consumo [3]. Em maio de 2025, “atingiu o patamar de 800 milhões de euros – um marco que não era atingido pelo menos desde janeiro de 2012 –, de acordo com os dados divulgados na terça-feira pelo Banco de Portugal (BdP).” Já o seu uso do cartão de crédito [4] dispara em época festiva.

Os perigos do sobreendividamento

Mas afinal o crédito é bom ou mau? A resposta é: depende. Depende de ti, dos teus objetivos e da forma como o usas.

Uma boa gestão de crédito pode ajudar alguém com um objetivo muito específico adquirir um bem ou serviço e pagar agora e no futuro pagar o que tem a dever, sem espinhas. Há um monte de possibilidades que se abriram com o crédito que permite as pessoas consumir hoje e pagar no futuro.

Quando é que a história vai para o torto? Quando não consegues cumprir os pagamentos acordados, e a dívida acumula-se.

Seguindo o exemplo do cartão de crédito, 300€ parece uma dívida pequena, mas podes demorar sete meses a pagá-la.

E se tiveres três cartões de crédito ao mesmo tempo, mais um ou dos créditos pessoais? Todos os meses, mal recebes o salário, os pagamentos vêem bater à tua porta, sobra muito pouco, e ainda nem fizeste as compras habituais de que precisas.

Outro problema é quando já tens um valor em dívida e voltas a recorrer ao cartão de crédito. O montante em dívida aumenta de novo. Como é muita coisa para pagar, diminuis o peso do empréstimo. O valor dos juros vai aumentar.

Se este tipo de comportamento for hábito, quando é que realmente vais saldar as tuas dívidas?

Se juntares vários credores a pedirem dezenas de euros todos os meses, pode parecer pouco, mas acumula ao longo do tempo. E quanto mais tempo passar, mais um mês para pagar, mais juros para pagar. Se não estiveres atento, podes estar dentro de um comboio pronto a descarrilar.

Contudo, há soluções para pagares as tuas dívidas e começares a usar o crédito para teu benefício. Uma das soluções é o crédito consolidado.

É um crédito sim, mas com uma característica: junta todos os empréstimos que possas ter num único contrato. Pode ser uma ferramenta para assumires o controlo das tuas dívidas. Com esta solução, consegues ter prestações mais baixas, um prazo de pagamento alargado e uma mensalidade única - o que te dá mais folga orçamental. Em alguns casos, a poupança gerada mensal chega a 60%.

Usa o crédito para teu benefício em 4 passos

O crédito pode ser uma ferramenta poderosa para gerires as tuas finanças. O que faz a diferença é a tua gestão e se esta serve os teus objetivos.

É possível usar o cartão de crédito e não pagar juros - para tal acontecer tens de pagar na totalidade a dívida entre 20 a 50 dias, dependendo do contrato. Ao fazeres este planeamento, o cartão de crédito torna-se uma ferramenta que realmente te ajuda num momento de emergência.

Para gerires as tuas dívidas, para elas não te gerirem a ti, segue estes 4 passos:

1 - Conhece a tua realidade financeira

Quanto recebes, quanto gastas, quanto poupas, quanto investes, quanto sobra. São 5 números que deves conhecer para saber a tua realidade.

Se não os conheces por medo, é um bom passo para começar. Vai-te poupar muitas dores de cabeça no futuro.

2 - Usa simuladores

Antes de te atirares a um crédito, faz uma simulação para saberes o peso que poderá ter no teu orçamento familiar.

Podes escolher pagar durante menos tempo → maior a prestação → menos juros.

Podes escolher pedir menos capital → menos juros → menos tempo para pagar.

A Gestlifes tem crédito 100% online e podes usar o simulador para encontrar uma boa proposta.

3 - Em situação que queres mesmo um crédito, contata um intermediário de crédito

Um intermediário de crédito tem contacto com diferentes entidades para obter as melhores propostas. Analisa a documentação e negoceia com as entidades para saber qual é a melhor proposta no momento.

Ao colaborar com várias instituições, permite-te comparar e escolheres uma à medida da tua vida financeira.

4 - Quando fizeres um crédito pessoal, faz um plano de pagamentos mais ambicioso

Para aqueles que querem dominar o crédito pessoal, este exercício é para ti.

Imagina um crédito de 5.000€, uma TAEG de 9,2% durante 5 anos. A tua mensalidade é de 103,39€.

Supõe que usas esse valor para pagar e ao mesmo tempo guardas 103,39€ todos os meses.

Ao final de um ano, eis a tua situação:

Total pago no 1º ano: 1.240,68€

Total pago de capital no 1º ano: 832,16€

Total pago de juros no 1º ano: 408,52€

Quanto terminaste o ano ainda falta pagar 4167,84€ - lembra-te que “só” amortizaste cerca de 800€, falta o restante.

Após 24 meses, tens pago o empréstimo e terás poupado ao mesmo tempo 2.481,36€. Ao usares este montante para amortizar o capital, ao final do segundo ano, pagas a dívida mais rapidamente e a tua prestação mensal baixa automaticamente.

Após esta amortização, restam 777,75€ de capital a pagar. Esta pode ser uma forma rápida de amortizares o teu crédito diminuindo substancialmente o valor de juros que não vais pagar.

Conclusão

O crédito é uma ferramenta financeira poderosa que pode ser usada a teu favor, aproveitando as suas vantagens.

Se pedires um crédito ao consumo, estabelece um objetivo e considera pedir menos dinheiro do que precisas - assim as tuas mensalidades serão mais pequenas, e podes pagar o crédito de forma mais confortável. Além disso, podes pagar o crédito mais cedo, quando mais tempo passar, mais juros pagas, amortizar pode compensar.

Se tiveres um cartão de crédito, estabelece prioridades de quando o podes usar e coloca o pagamento a 100%. Assim só podes gastar no que efetivamente podes gastar.

Trabalho de casa

Se leste este artigo e queres melhorar o teu crédito pessoal, usa o exercício acima e planeia como amortizar o crédito e poupar dezenas de euros em juros.

És daqueles que vai fazer um cartão de crédito? Compara as soluções no mercado e considera colocar o pagamento a 100%, para evitar juros e teres uma gestão quase passiva da dívida.

Se estás numa situação mais sensível e queres renegociar os teus créditos, podes consultar um intermediário de crédito para ver soluções para resolver o teu problema.

Disclaimers

Conteúdo educativo; não é aconselhamento financeiro.

Fontes/Referências

[1] Listagem de Intermediários de Crédito - Banco de Portugal

[2] O estudo Basef Banca da quantifica em 3,3 milhões o número de portugueses que possuem cartões de crédito. - Marktest

[3] Desde 2012 que não se concedia tanto crédito ao consumo em Portugal - Jornal de Negócios

[4] Novos contratos de cartões de crédito disparam na época festiva - Jornal de Negócios